北京时间8月18日消息(艾斯)市场研究公司Dell'Oro Group宽带接入和家庭网络副总裁Jeff Heynen在一篇最新博客文章中指出,行业对25GS-PON日益增长的兴趣,推动这家研究公司提高了市场预测。他表示,XGS-PON将成为住宅FTTH网络的主导技术,而25G-PON将被运营商战略性地用于高端住宅服务、企业、园区环境、接入网聚合和批发网络连接服务。

以下为这篇博客的主要内容:

运营商对使用PON技术为企业客户提供传统以太网服务的替代方案越来越感兴趣,因此越来越多支持25GS-PON的OLT端口被部署到服务提供商的网络当中。由于25GS-PON端口总数的增加,以及越来越多的端口将用于提供企业和租用线路服务的共识,我们提高了对25GS-PON设备收入的预测(同时包括OLT端口和ONT)。

在我们7月份发布的最新预测中,我们将2022-2025年全球25GS-PON设备的累计收入从3.15亿美元提高到5.88亿美元,其中大部分收入来自北美和西欧市场。虽然这一增长本身就很显著,但重要的是,同一时期XGS-PON设备的累计支出将轻松达到77亿美元。但XGS-PON将成为住宅FTTH网络的主导技术,而25G-PON将被运营商战略性地用于高端住宅服务、企业、园区环境、接入网聚合和批发连接。

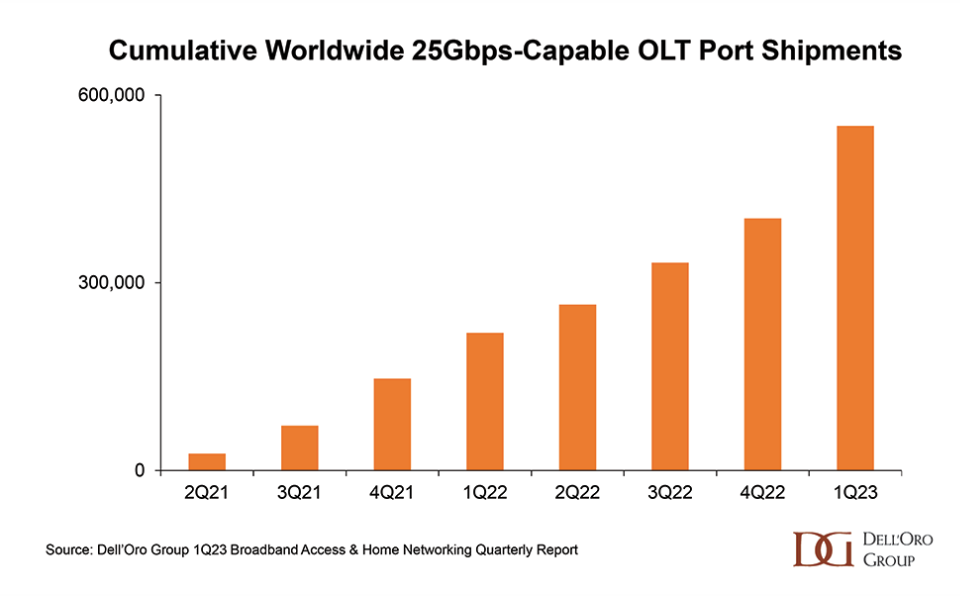

截至2023年第一季度末,共有55万个支持25Gbps的OLT端口已交付市场,主要通过组合卡和光器件实现,这些组合卡和光器件可通过相同硬件并使用相同的ODN支持2.5Gbps GPON、XGS-PON和25GS-PON。如果我们假设运营商平均每个季度购买10万-20万个支持25Gbps的OLT端口,那么到2023年底,支持25Gbps的OLT端口出货量将超过100万。如果这种增长量保持下去,到2025年,服务提供商将购买超过200万个支持25Gbps的OLT端口。此外,我们假设这些端口总数中只有较低的个位数百分比用于提供企业服务。潜在的最终结果是大约有50万-70万个OLT端口用于企业、批发服务和移动传输服务当中。

这是25GS-PON背后相对温和的策略:最终将PON技术的适用性扩展到住宅网络之外。尽管供应商和运营商对此进行了多年的讨论,但我们终于看到许多运营商已将PON作为一种网络扁平化技术,将其应用于住宅、企业、移动传输和批发网络。虽然确实有运营商使用GPON进行移动回传和企业级互联网接入的实例,但这些用例相对有限。XGS-PON和25GS-PON的结合首次为运营商提供了所需的灵活性,使其能够在共享基础设施中应对许多客户和应用的需求。虽然一些运营商设想在这些用例之间共享ODN,但也有其他一些运营商出于对安全性和明显不同的SLA的考虑,更倾向于分离其ODN。尽管如此,超越XGS-PON的PON技术已经成为围绕简化接入网和边缘网络连接的更广泛讨论的核心组成部分。

尽管ITU已经确定G.hsp.50pmd规范中定义的单通道50G PON是其将继续推进的下一代技术,但PON用例的增加,以及对超出XGS-PON能力的额外速度的用例需求,为25GS PON作为运营商工具箱中潜在的重要工具打开了大门。目前光纤建设的强度和解决新用例的需求导致许多运营商迫不及待地等待50G PON完全标准化、测试和产品化。因此,包括宽带论坛(Broadband Forum)在内的其他行业标准组织正在研究25GS-PON,并考虑为该技术开发测试和互操作性标准。

虽然标准组织传统上定义了采用哪些技术,以及在某些情况下运营商会倾向于选择首选技术。这些选择通常不会违背标准组织的建议或正在努力实现的目标。相反,它们满足了更直接的内部需求,而这些需求与标准组织和参与的设备供应商定义的拟议标准化、认证和产品可用性时间表不一致。

包括AT&T、BT Openreach、康卡斯特(Comcast)和德国电信(Deutsche Telekom)在内的大型运营商,在过去几年里也变得更加习惯于定义标准,并通过其他行业组织(如ONF和宽带论坛)推动这些标准。这些运营商清楚他们具备规模、市场潜力,最重要的是,他们拥有内部技术和产品开发工程团队来推动标准,从而影响现有设备供应商的产品路线图。

这似乎就是25GS-PON正在发生的情况。越来越多的服务提供商参与了25GS-PON MSA,他们对PON技术的选择达成了普遍共识:眼下在大部分住宅FTTH部署中使用GPON和XGS-PON,然后在具有战略意义的地方使用相同的设备和ODN添加25GS-PON。

这一策略与过去看到的其他接入技术策略和部署模型没有什么不同。从ADSL到ADSL2+,从VDSL到G.fast,从GPON到XGS-PON,宽带接入网处于不断升级的状态。碰巧的是,它们现在正在被扩展以支持其他用例和其他终端客户。PON市场也一直提供不同的技术选择,以满足每个运营商独特的用例需求和竞争动态。事实证明,这种灵活性在当今竞争异常激烈的宽带环境中是特别有益的,在这种环境中,每个运营商在光纤部署方面可能有不同的起点,但在获取用户和创收方面可能有相似的目标。在这种环境下,许多运营商明确表示,当他们需要建立自己的市场地位时,根本无法等待一项待有前途的技术。因此,供应商生态系统再次做出了回应,提供了可以引导他们走上成功之路的选择。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。