北京时间3月4日消息(水易)近日,光通信行业市场研究机构LightCounting在光通信IC芯片组的市场预测中指出,2023年,PAM4芯片的销售额超过11亿美元,而相干DSP芯片组的销售额则下降到8亿美元。预计这两类DSP芯片组的销售额差距将在2024-2026年扩大。

2024-2026年市场复苏的主要动力来自人工智能集群中800G PAM4光学器件的部署。LightCounting预计,2027-2029年PAM4光学器件的销售增长将放缓,线性驱动解决方案(LPO和/或CPO)的首次批量部署将对重定时光模块的销售产生负面影响。

2024-2026年,包括相干DWDM DSP在内的更大范围市场的复苏预计将更加缓慢,但LightCounting不认为2027-2029年会出现任何放缓,到了2028-2029年,相干DSP的市场份额将逐步恢复。

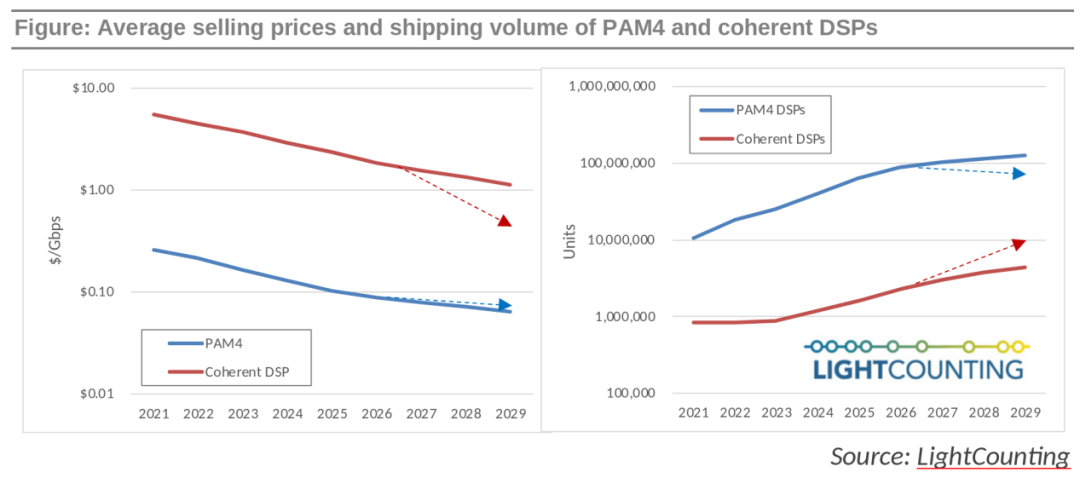

LightCounting的预测假设,相干DSP的平均售价将保持比PAM4芯片的平均售价高出10倍,如图左侧所示。除了相干DSP芯片更高的复杂性之外,相干产品更高的价格也是其销量较低的原因之一(如右图所示)。

不过,相干DSP的供应商也有可能降低产品成本和功耗,从而更有效地与PAM4解决方案竞争。Coheren公司去年推出的100G ZR(80km传输距离)DWDM模块是一个很好的例子,该模块采用QSFP 28外形规格。800G ZRLite(2-10km传输距离相干)光模块可能是下一个产品。

随着数据速率提高到每通道或波长200G和400G,这可能会成为相干DSP试图渗透到数据中心内部连接市场的早期战场。LightCounting目前的预测没有包括任何相干1.6T以太网光模块。然而,如果这些光模块器变得可用且出货量增加,这可能会显著降低相干DSP的平均售价,如图中的红色虚线箭头所示。

另外,到2028-2029年,无DSP线性驱动解决方案(LPO和CPO)的部署也有可能超过预期,从而进一步限制PAM4 DSP的销售,如图中蓝色虚线箭头所示。

此外,LightCounting预计将有更多供应商进入PAM4和相干DSP市场,从而加剧竞争,降低售价。目前,几家中国公司已开始提供PAM4 DSP,其中一些公司未来可能会开发相干DSP。中国制造商进入光器件模块市场导致销售价格大幅下降,到2027-2029年,PAM4和相干DSP的价格都将大幅下降。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。