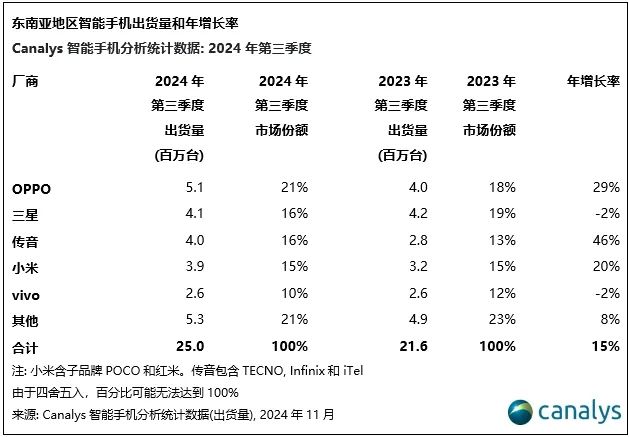

11月11日消息(颜翊)据Canalys研究数据显示,2024年第三季度,东南亚智能手机市场同比增长15%,达到2500万台。

从厂商表现看,OPPO以 510万部的出货量和21%的市场份额领跑东南亚智能手机市场,这主要得益于其重塑入门级机型A3x和A3。

三星紧随其后,市场份额为16%,出货价值份额为 23%。价值份额已经超过出货量份额,这反映了三星正实施的高端化战略,即ASP 增长优先于出货量增长。

传音稳居第三,出货量达400万台,市场份额为16%。不过,随着该厂商在未来几个季度将重点从扩大市场份额转向提高盈利能力和出货价值,其快速增长似乎正在趋于平缓。

得益于红米14C和A3等高性价比机型的强劲增长,小米位列第四,市场份额为15%,出货量为390万台。

前五名中,vivo的出货量为260万部,市场份额为10%。

Canalys分析师指出,2024年第三季度的销量增长伴随着该地区平均售价4%的下降。价格下降的主要原因是中低端价位设备新产品上市数量增加以及设备过度饱和。

厂商们正在整合入门级产品组合,以降低成本,实现更清晰的产品细分。例如,OPPO的A3x将入门级产品简化为单一机型,通过更优惠的价格提高销量。

越南5G市场的动态变化使其成为中端智能手机市场的关键战场。由于5G设备高昂的激活成本,使推出价格实惠的5G设备面临挑战。最近几个季度,OPPO从中受益,凭借175美元至250美元价位段的强大4G设备阵容抢占市场份额。

分析师也表示,尽管目前ASP出现下滑,Canalys 预计ASP 未来仍将呈上升趋势。厂商正利用不同的渠道战略来打造产品差异化和细分市场。OPPO 和三星正在东南亚各地增加对高端体验店的投资,以提升品牌认知度并抓住市场换机需求。荣耀和小米正在扩大与泰国和马来西亚移动运营商的合作,通过该渠道接触更广泛的消费者。苹果通过积极拓展经销商和品牌店,在该地区实现 34% 的同比增长,进一步凸显该地区作为高端智能手机品牌重要市场的潜力。

- 四大通信央企2024年度业绩考核全A

- 人工智能支持的边缘设备安全:构建下一代边缘网络安全体系

- 工信部谢存:截至6月底,搭载开源鸿蒙系统产品超11.9亿台

- 工信部谢存:截至6月底,5G基站总数达到455万个 5G移动电话用户达11.18亿户

- 人工智能在制造业的应用为何现在至关重要?

- 美国移动市场整合最新动态:T-Mobile收购UScellular遭强烈反对

- 美国移动市场整合最新动态:T-Mobile收购UScellular遭强烈反对

- 人工智能时代的数据保护革命:为何传统备份策略不再适用

- IDC:2024年中东和非洲地区电信服务支出增长率领先全球

- 商务部回应美方批准对华销售英伟达H20芯片:美方应摒弃零和思维 继续取消不合理限制

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。