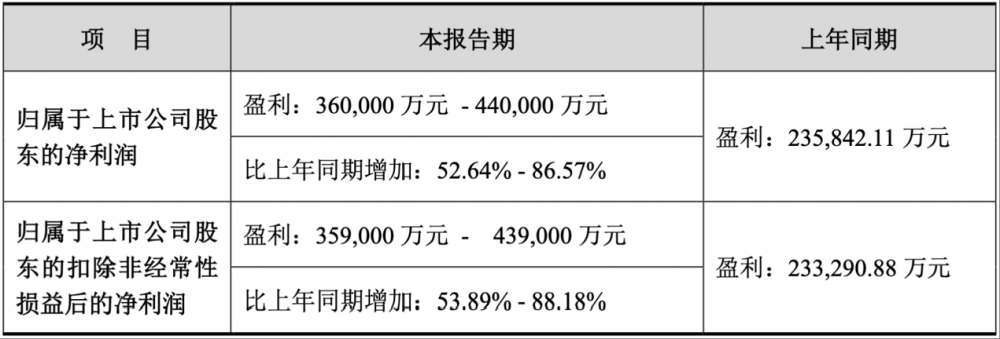

7月16日消息(水易)昨日,中际旭创发布2025年半年度业绩预告。报告期内,中际旭创预计实现净利润36亿元-44亿元,同比增长52.64%-86.57%;扣非净利润35.9亿元-43.9亿元,同比增长53.89%-88.18%。

与此同时,公告显示,报告期内,扣除股权激励费用前,光模块业务实现合并净利润约40亿元-49亿元(2024年半年度:25.47亿元),同比增长57.02%-92.35%。

在之后的投资者关系活动上,中际旭创表示,2025年上半年,公司作为主力光模块供应商,受益于AI基础设施建设、CSP客户较强的资本开支及其ASIC芯片和以太网数据中心催生的400G和800G光模块需求,归母净利润和扣非净利润同比和环比均呈现较快增长。

中际旭创介绍,Q2公司的800G收入占比提升、硅光占比提升、良率提升,共同推动毛利率提升,收入和净利率均有较好表现。基于大客户对AI数据中心的投入力度和对光模块的需求,预计今年下半年800G需求进一步增长,1.6T需求也将逐步提升。

中际旭创透露,Q2部分客户开始释放明年需求指引,整体需求预计比今年更好,明年将规划更多数据中心建设,800G和1.6T的需求有望增长,整体行业保持高景气度,公司会加强在产能、出货结构、良率等多方面的努力。

具体而言,800G将显著上量,也有更多客户开始部署1.6T。预计1.6T有望保持逐季度增长,明年会有更多客户采用1.6T方案,显著放量。目前,中际旭创正基于需求指引,持续进行产能建设。

中际旭创介绍,目前公司的800G客户数量持续增长。一些新增的海外客户不是原先的CSP客户,属于AI时代崛起的新势力,在AI基础设施方面投入巨大的资本开支,也是公司需要把握的客户。

值得一提的是,对于光芯片的供应,中际旭创表示会根据客户需求采用EML方案或硅光方案,在EML芯片和CW光源方面都有需求,在这两方面都会积极地和光芯片厂商保持合作,保障公司的光芯片供应。

另外,对于800G和1.6T的生命周期问题,中际旭创认为取决于AI发展的速度,与训练和推理的芯片迭代速度、算力需求、带宽需求都有较大关系。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。