为什么商业银行越来越需要大数据客户画像。排列科技认为,背后的根源乃是人们金融消费行为与习惯的彻底改变。

在移动互联网与智能手机已经成为主要客户入口、服务入口、消费入口、数据入口的时代,金融服务的主要消费者并不愿意到金融网点办理业务,也不喜欢被动接受金融产品和服务。这种情况下,金融机构很难再直接面对面接触到主流消费者,直接去了解其想法与需求。

排列科技深入研发大数据客户画像系统,正是要解决这一难题,助力银行适应环境的变化。

从数据到标签到应用,全面理解客户画像

大数据客户画像的本质,是通过算法标签化客户的信息与行为特征。要搭建一个完整的客户画像体系,需要从数据层、算法层、标签层、应用层等不同层面进行综合考虑。

1.多渠道数据整合,收集客户多维数据

客户画像的基础是数据,数据不全,就难以画出全貌。以往的客户画像,大多凭借个人经验对少量数据进行人工分析,而大数据客户画像,顾名思义是依托“大数据”技术搜集客户的海量数据并进行智能化的分析计算。这就要求数据来源广泛、数据类型多样、数据内容丰富。

2.多种算法提取特征,进行行为建模

获得数据后,需要经过清洗、去重、去无效、去异常等处理,通过对数据进行加工,从而完成特征提取,进行行为建模,以抽象出用户的标签。这一阶段,就要运用到各种算法与机器学习方法,建立多种智能模型,根据客户的已知信息,对客户的行为、偏好进行分析、猜测。

3.标签化管理,构建全貌型客户画像

客户画像最终要用标签集合来表示。从数据提取维度来看,标签可分为事实标签、模型标签和预测标签。

事实标签是定量或定性描述客户的基本属性、消费属性、资源属性等;模型标签是通过分析客户的基础数据对客户属性及行为等进行抽象和聚类,从而为客户贴上相应的总结概括性标签及指数,标签代表客户的兴趣、偏好、需求等,指数代表客户的兴趣程度、需求程度、购买概率等;预测标签是基于客户的属性、行为、信令、位置和特征,挖掘潜在的客户与客户潜在需求,以便针对性地配合营销策略与规则,实现适时、适机、适景的营销。

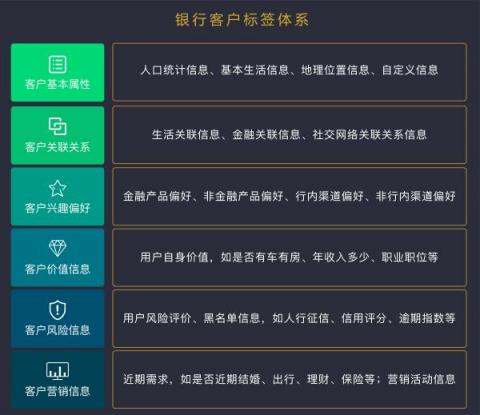

从实践应用上看,银行的标签体系一般要包括客户的基本属性、关联关系、兴趣偏好、价值信息、风险信息、营销信息等方面。只有基于此,才能有效识别出高潜在客户、高价值财富客户、重购客户、首购客户、高频交易客户及高稳定睡眠客户、高流失可能性客户等类别。

当然,客户画像要以自定义标签为主,才能适应需求与条件的变化。排列科技的大数据客户画像体系,就从标签定义、分类、生成到标签更新、查询、管理,力求实现高度的智能化与自主化,以支持运营者根据业务、产品、营销需求自定义标签。

4.大数据客户画像运用广泛,作用明显

大数据客户画像在现实中拥有广泛的应用场景。对于商业银行而言,通过客户画像可以快速、精准了解某个人、某个群体的特征信息,有效减少认知成本,实现对客户进行分类服务及管理控制,可以根据客户标签开展客户差异化服务,并拓展新的以客户为中心的展业模式,比方说,精准获客、交叉销售、体验提升、产品匹配、产品创新、智能定价、风险控制等等。

银行是为客户提供金融服务的机构,要做好客户服务,就需要了解客户。现在银行业内都在说“以客户为中心”,可如何实现这一点,对于身处移动互联网服务越发场景化、细分化、个性化的今天,在操作上自然离不开大数据精准客户画像。俗话说“画虎画皮难画骨,知人知面不知心”,大数据却可以帮助企业实现“画虎画皮更画骨,知人知面又知心”。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。