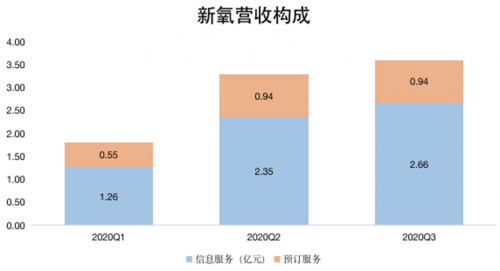

11月25日,新氧科技(NASDAQ:SY)发布2020年第三季度财报。财报数据显示,截至2020年9月30日,新氧科技第三季度总收入3.596亿元人民币。据了解,新氧的收入主要来自信息服务和预订服务两大业务板块,前者是医美机构和产品放投放在新氧各平台的广告收入,后者指消费者通过新氧平台消费时,新氧收取的平台交易佣金。

本季度,商家对广告的支付意愿普遍增强,信息服务继续扛起营收大旗,收入同比增长23.9%至2.66亿元,占总收入的比重达73.8%。由于线下手术等重医美的开展还未完全恢复,预定服务的收入同比增长6.6%至9392.5万元。然而,通过新氧平台预约的非手术类项目即轻医美服务,已恢复至疫情前的水平,平台交易总额(GMV)同比增长达40%。

轻医美项目的亮眼表现,离不开新氧精准的分级策略。对于入门级轻医美项目,新氧采取“紧逼盯人”竞争策略,包括加强机构SKU的拓展,紧盯竞品价格,并通过补贴等方式,确保价格优势,同时加强对机构的管控,提升机构的服务履约质量;对于机构在意的高客单价协议项目,新氧推出了美次卡,就一些主流的轻医美项目,由新氧进行品相设计和定价,以及服务流程SOP的设计、店面培训和监督,严选机构成为美次卡的服务商,通过这种方式给消费者提供更好的服务体验,与竞品展开差异化的竞争,从而获得更大的市场份额。

目前,美次卡支持包括水光针、热玛吉、光子嫩肤、超微小气泡、果酸换肤、皮肤激光、冰点脱毛等多个成熟的轻医美项目,首推美次卡的北京、成都、广州、上海、武汉、杭州、南京、长沙等十一个城市都是用户满意度较高的城市。

新氧加大在轻医美领域布局力度的背后,是平台实力的强大支撑。经过7年的深耕,新氧已经远不是初登场时的医美中介角色,也撕下了“重医美”的标签。

2014年7月,新氧约惠平台上线,平台上所有的项目价格公开透明,越过了医院机构端的隐形消费,便于消费者筛选比价。自那之后,“媒体+社区+电商”医美平台服务商业模式逐渐成型。

在传统医美消费中,医院机构端是强势的一方,用户既无话语权也很难保证自己的权益,新氧以第三方平台的身份介入交易,用户最先受益。根据规定,在新氧平台上支付预约金进行服务预约的消费者,可得到先行赔付的安全保障以及订金随时可退的自由消费决策权益。

在新氧的“媒体+社区+电商”模式里,一方面,新氧通过签约医疗机构、绿宝石医生榜单等链接医美服务提供商及专业医生,另一方面通过媒体内容矩阵和社区生态集聚求美者,再通过平台电商板块直接完成用户转化,整个平台包含了用户在医美消费前、中、后期的所有需求要素。

也就是说,只要源头的用户量持续增长,各板块就能联动形成闭环式增长。对此,新氧方面表示,未来2-3年,医美核心用户的增长仍是重要战略之一。随着用户基数的不断增厚,会有更精细的消费画像,轻医美与重医美不再是区分平台的标签,只是平台上有着不同医美诉求的用户们划分部落的依据,更有助于平台做精准营销。

业内人士指出,在流量至上的时代,新氧在轻医美领域保持“精耕细作”显得格格不入,更多平台倾向于选择“走量”。以美团医美为例,据业内人士估算,其70%以上的订单客单价在200元以内。然而,无论是重医美还是轻医美,本质始终是医,流量思维无法做深,也很难做透。深谙此道的新氧加大在轻医美领域的布局,或许能颠覆整个行业浮躁追求流量的风气。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )