4月12日消息(颜翊)分析机构TechInsights( 原Strategy Analytics)指出,受5G渗透率提高的推动,2022年是基带芯片市场连续第三年增长。然而,2022年Q4,全球蜂窝基带芯片市场的销量和收入同比和环比大幅下降。所有领先的基带公司出货量和收入都出现了负增长。

尽管下半年疲软,但2022年基带芯片市场收益同比增长7.4%,至334亿美元。高通、联发科、三星LSI、紫光展锐和英特尔在2022年的收入份额排名中位列前五。

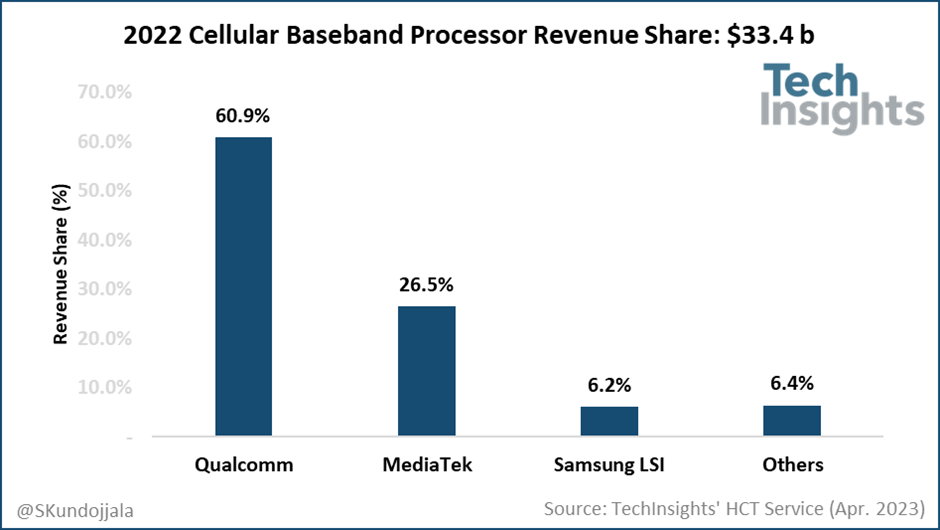

报告显示,2022年,高通以61%的收益份额扩大了领先优势,其次是联发科(27%)和三星(6%)。5G基带芯片收入增长23%,主要由高通和联发科的高端5G芯片推动。2022年,5G基带组合的增加使基带平均售价提高了24%,但5G在基带市场的渗透率仍然很低。

用于非手机应用(如物联网、汽车、移动平板电脑等)的基带芯片出货量占基带总出货量的20%以上。2022年,手机和非手机基带出货量都有所下降,但非手机基带的表现要好于手机。

尽管需求环境充满挑战,非手机厂商Altair (索尼)、Sequans、GCT、Nordic Semi、ASR Micro等都在2022年表现良好。受物联网、汽车、平板电脑、笔记本电脑、固网无线接入等应用的蜂窝连接率提高的推动,非手机市场将在2023年及以后实现增长。

TechInsights指出,由于OEM厂商的库存调整,所有领先供应商在2022年下半年都面临挑战。库存消化将持续到2023年上半年。上半年往往是移动公司的季节性疲软期,2023年下半年可能会带来急需的增长。此外,TechInsights认为,中端智能手机需求可能会在2023年底回升,这可能会扰乱5G的定价环境。

- 英飞凌的“在中国,为中国”本土化战略,有何独到之处?

- 英飞凌发布“在中国,为中国”本土化战略,三十而励启新篇

- 2024年全球半导体收入6559亿美元 英伟达超越三星首次跃居榜首

- Qorvo®推出高输出功率倍增器QPA3311和QPA3316,加速DOCSIS® 4.0向更智能高效演进

- 苹果自研基带首秀折戟:C1性能短板凸显,追赶之路荆棘密布

- 央视新闻报道,透露5纳米工艺麒麟X90芯片量产

- 玄戒O1发布前小米手机芯片供应情况:联发科与高通“唱主角”,紫光展锐占2%

- 高塔半导体主动退出与阿达尼合作的印度晶圆厂项目

- 台积电加速2纳米量产布局,全球扩产步伐提速

- 黄仁勋将提前亮相Computex 2025,全球科技巨头共赴亚洲科技盛宴

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。