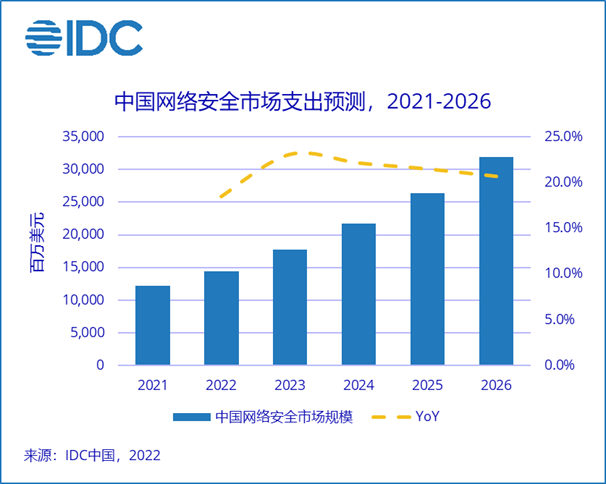

IDC于近日发布了2022年V2版IDC《全球网络安全支出指南》(IDC Worldwide Security Spending Guide)。该指南从技术、垂直行业、终端用户企业规模等多个维度回顾了2021年中国网络安全(Cybersecurity)市场,同时预测了市场未来五年(2022-2026)的发展情况。IDC数据显示,2021年全球网络安全IT总投资规模为1687.7亿美元,并有望在2026年增至2875.7亿美元,五年复合增长率(CAGR)为11.3%。聚焦中国市场,2026年中国网络安全IT支出规模将达到318.6亿美元,全球占比约为11.1%,五年CAGR约为21.2%。中国网络安全市场增速持续领跑全球,五年CAGR近全球两倍,市场前景广阔。

行业应用

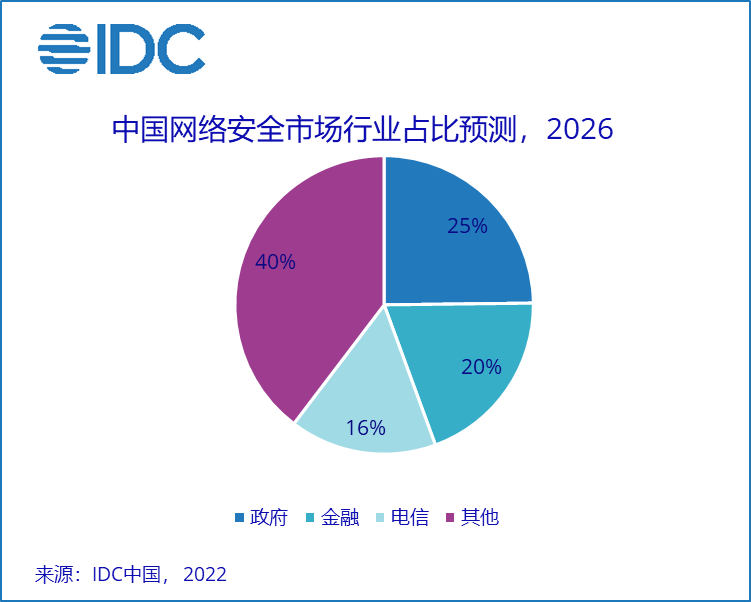

在2022-2026的五年预测期内,中国网络安全市场终端行业用户结构相对稳定,政府、金融和电信行业占比最大。预计到2026年,三者合计支出规模将超192.2亿美元,占比超中国网络安全总支出的六成。

除此之外,在各行业安全政策和法律法规的推动下,制造、专业服务、消费者服务等行业也实现了较高增速。其中,制造行业发展迅速,离散制造以22.9%的五年CAGR成为行业增速之首,流程制造以22.6%的五年CAGR位居行业增速第三。

技术应用

与2022V1版支出指南相比,伴随云计算的快速发展,中国网络安全市场的软件化趋势在不断增强。预计未来五年,软件市场增速领跑安全市场,软件将以25.0%的5年CAGR快速发展。预计到2026年,软件市场将占中国网络安全市场IT总支出的四成。其中,安全软件子市场中的信息和数据安全软件(Information and Data Security Software),网络安全软件(Network Security Software),安全分析、情报、响应和编排(SAIRO) 将在未来成为保持高速增长的主要技术领域。信息和数据安全软件作为软件最大的子市场,将以29.9%的五年CAGR引领软件市场增长。

同时,硬件市场和服务市场将持续保持稳定增长。IDC数据显示,未来五年,安全硬件市场将以17.0%的五年CAGR逐步增长。预计到2026年,硬件市场规模将超百亿美元。其中,统一威胁管理(Unified Threat Management)类产品仍主导硬件市场。

此外,中国安全服务市场未来五年将保持稳定增长的态势,2026年服务支出规模预计达86.1亿美元,五年CAGR约为21.6%。其中,安全咨询服务(Consulting Services)仍将占据主导地位,占比近四成。从增速来看,托管安全服务(Managed Security Services)市场增速最快,将以34.0%的五年CAGR引领服务市场增长。

IDC《支出指南》

致力于为IT厂商、行业用户和投资/金融机构在战略规划、产品研发、IT支出及投资规划等方面提供数据支撑。《支出指南》系列产品聚焦IT热门领域,从多个维度预测市场规模和增速,助力厂商发掘市场潜力;引导行业用户根据热点技术及应用场景进行IT规划;通过分析特定市场的发展前景,帮助投资和金融机构更好地做出决策。

IDC《全球网络安全支出指南》

以精准和高质量的预测为用户提供了未来五年全球网络安全市场发展动态预测。根据全球市场情况不断迭代,本次预测新增2026年数据。同时,基于客户需求、数据质量及市场发展等多种因素的驱动,本次发布对技术维度中硬件和软件市场的定义和分类进行了调整,以提供更加符合市场情况的预测数据。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。