随着全球数字化蓬勃发展,云计算、人工智能、大数据、 5G等技术的应用范围不断扩大,在企业运用新技术提高自身效率的同时也面临着更多由新技术诱发的网络威胁,全球网络威胁形势愈发严峻,这也促使了企业不断加大其在网络安全上的投入。IDC数据显示,2022年全球网络安全总投资规模为1,955.1亿美元,并有望在2026年增至2,979.1亿美元,五年复合增长率(CAGR)约为11.9%。

中国网络安全市场

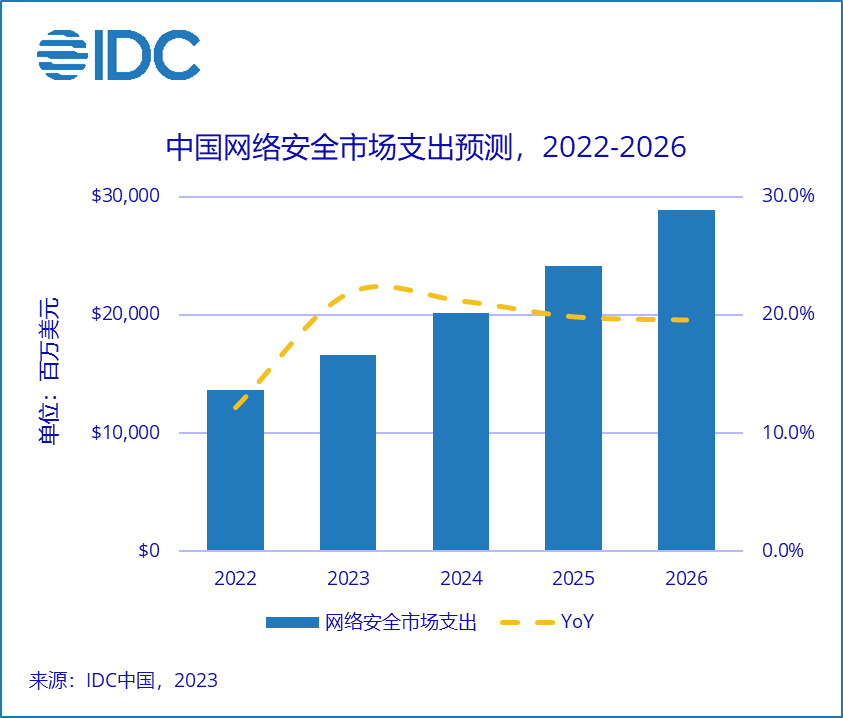

聚焦中国市场,部分终端用户受疫情及地缘政治因素的影响,对网络安全的投资有所降低,因此,与上期预测相比,本次预测IDC下调了网络安全市场规模的增速。当然,中国网络安全市场增长的核心逻辑并没有变化,客户对于网络安全建设的需求仍在不断增加,待疫情影响修复,中国的网络安全市场仍将保持着高速增长。IDC最新数据显示,到2026年,中国网络安全支出规模预计接近288.6亿美元,五年复合增长率将达到18.8%,增速位列全球第一。 技术应用 硬件方面: IDC定义下的硬件市场主要由安全内容管理(SCM)、统一威胁管理(UTM)、入侵检测与防御(IDP)等安全硬件市场组成。其中,统一威胁管理将主导网络安全硬件市场支出,超六成的硬件支出将流向该市场。IDC预计,到2026年中国统一威胁管理市场支出将超过60亿美元。 软件方面: IDC定义下的软件市场主要由信息和数据安全软件(Identity and Digital Trust Software)、身份和数字信任软件(Identity and Digital Trust Software)、终端安全软件(Endpoint Security Software)等安全软件市场组成。其中,信息和数据安全软件市场预计成为整体软件市场中规模最大,增速最快的二级子市场。 服务方面: IDC定义下的安全服务市场主要由安全咨询服务(Consulting Services)、安全集成服务(Integration Services)、安全教育与培训服务(IT Education and Training)、托管安全服务(Managed Security Services)等四大市场组成。其中,安全咨询服务仍将是规模最大的子市场。与此同时,伴随客户对于运营服务需求的不断增加,IDC预测,最终用户在安全托管服务市场支出将会进一步增加。2021-2026年安全托管服务复合增长率预计为26.0%,市场前景广阔。 行业应用 从最终用户的角度来看,政府、金融、电信等行业仍是网络安全领域的支出主体,三者支出规模合计占比近六成。除此之外,在网络安全市场,制造业和专业服务的投资也在快速增长,五年复合增长率超过行业平均水平。在数字经济、国家安全与个人隐私保护等因素驱动下,各行各业还需匹配相应的网络安全防护措施,让数字化的“脚步”更快更稳。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。