要点

2022年是个动荡的一年:在海外,俄乌战争持续升级,3M的比利时工厂也暂停了PFAS制冷剂的生产。在中国,各个地区疫情反复,而上海,中国经济的领头羊,也刚刚从2个月的疫情管控中走出来。各种不确定因素,导致半导体市场CLT(半导体总体竞争工具)短期走弱:

· 2022年第一季度(Q1)延续了 Q1 的历史趋势,但已是强弩之末。

· 两年来第一次出现营收季度同比下降。

· 第一季度自第四季度 (Q4) 的历史平均连续变化为 -4.4%。Q1-22 的下降为 -0.03%,减少了 4300 万美元。

半导体市场仍然保持了近乎历史高位

· 2022年第一季度是半导体市场有记录以来的第二高营收季度。

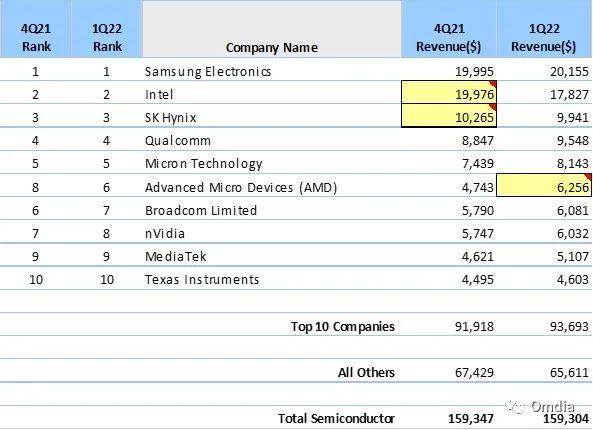

三星仍是最大半导体公司,拉开了与第二名英特尔的差距: · MPU 市场(英特尔的主要市场)在 2022年第一季度 出现的下滑要比 DRAM 和 NAND 市场(三星的主要市场)更为严重 · AMD 上升了两位,得益于完成对赛灵思的并购,使其在2022年第二季度营收获得了 10 亿美元的助力。 Omdia 认为半导体行业受到需求增长、担忧缺货和区域自足目标等因素的刺激,目前处于超投资模式。虽然各种技术节点和不同晶圆尺寸的产能都必须提升才能满足需求,但作为一个行业,我们必须意识到如果不对CAPEX做出指导性控制,供应过剩将可能造成严重后果。 在产能增长方面,有几个天然的瓶颈。第一个是半导体制造设备,第二个是硅晶圆制造和供应。Omdia认为这两项因素将成为未来CAPEX无序扩张后产能提升的天然限制。

- 启信宝发布《全国产业集群大全》,全景透视超20000个特色产业集群

- 人民日报对话任正非:国家越开放,会促使我们更加进步

- 五大领域,六大亮点!全国首个新域新质创新大赛落地青岛

- 2025新域新质创新大赛新闻通气会在青岛召开

- 华为ICT大赛2024-2025全球总决赛收官:AI赋能教育转型,助力ICT人才培养

- 从无线再进化到数据完整性:解码Qorvo如何定义下一代智能设备

- 发力5G-A扬帆,山东领航万兆时代:助推新型工业化崛起

- 万智互联 加速迈向智能世界——华为亮相第八届数字中国建设峰会

- 联想车计算上海车展亮剑:以智算AI,驱动汽车“智慧”加速

- 马斯克旗下脑机接口公司计划融资5亿美元 商业落地面临三大挑战

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。