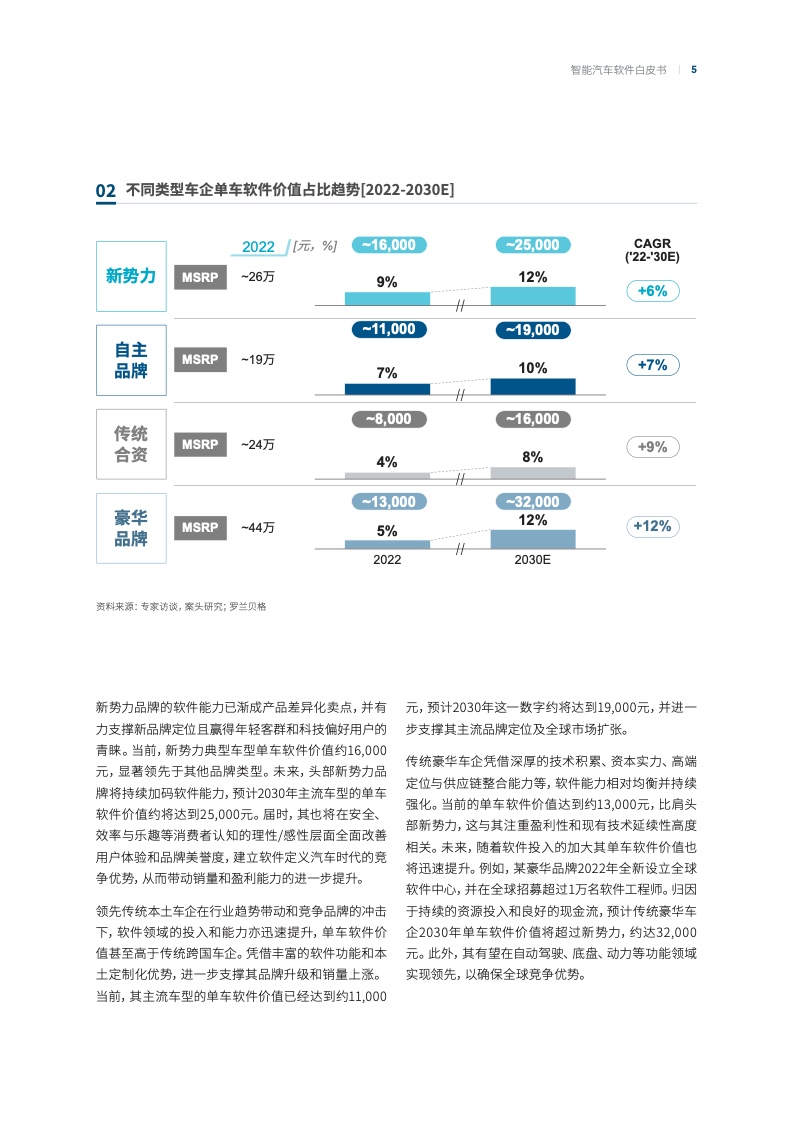

2030年单车软件价值或突破30,000元

在国家整体战略、政策、资本等多方助力及消费市场的积极响应下,中国车市以“新四化”转型为契机,车企在软件能力构建层面已经形成共识,并将在软件定义汽车的趋势下持续深入。预计单车软件价值从2022年至2030年将实现翻倍。综合考虑不同品牌类型的典型车型,单车软件价值将从当前的8,000~16,000元增长至2030年的16,000~32,000元,其价值占整车硬软件物料清单(BOM)的比例预计将从当前的4~9%增加至2030年的8~12%。

其中,新势力和豪华车品牌软件投入激进,引领软件价值快速增长。从功能域看,自动驾驶、智能座舱域是车企重点投入的领域,将形成价值高地;而从软件不同层级看,应用层仍将占据价值主导地位,是车企创新的焦点。

与此同时,由于不同类型车企在品牌定位、产品策略、软件基础、开发模式与组织架构等层面存在差异,造车新势力、传统本土车企、传统合资车企和传统豪华车企的单车软件价值呈现较大差异。新势力品牌的软件能力已渐成产品差异化卖点,并有力支撑新品牌定位且赢得年轻客群和科技偏好用户的青睐。未来,头部新势力品牌将持续加码软件能力。领先传统本土车企在行业趋势带动和竞争品牌的冲击下,软件领域的投入和能力亦迅速提升,单车软件价值甚至高于传统跨国车企。凭借丰富的软件功能和本土定制化优势,进一步支撑其品牌升级和全球化布局。传统豪华车企凭借深厚的技术积累、资本实力、高端定位与供应链整合能力等,软件能力相对均衡并持续强化,随着软件投入的加大其单车软件价值也将迅速提升。

自动驾驶与座舱域成绝对价值高地

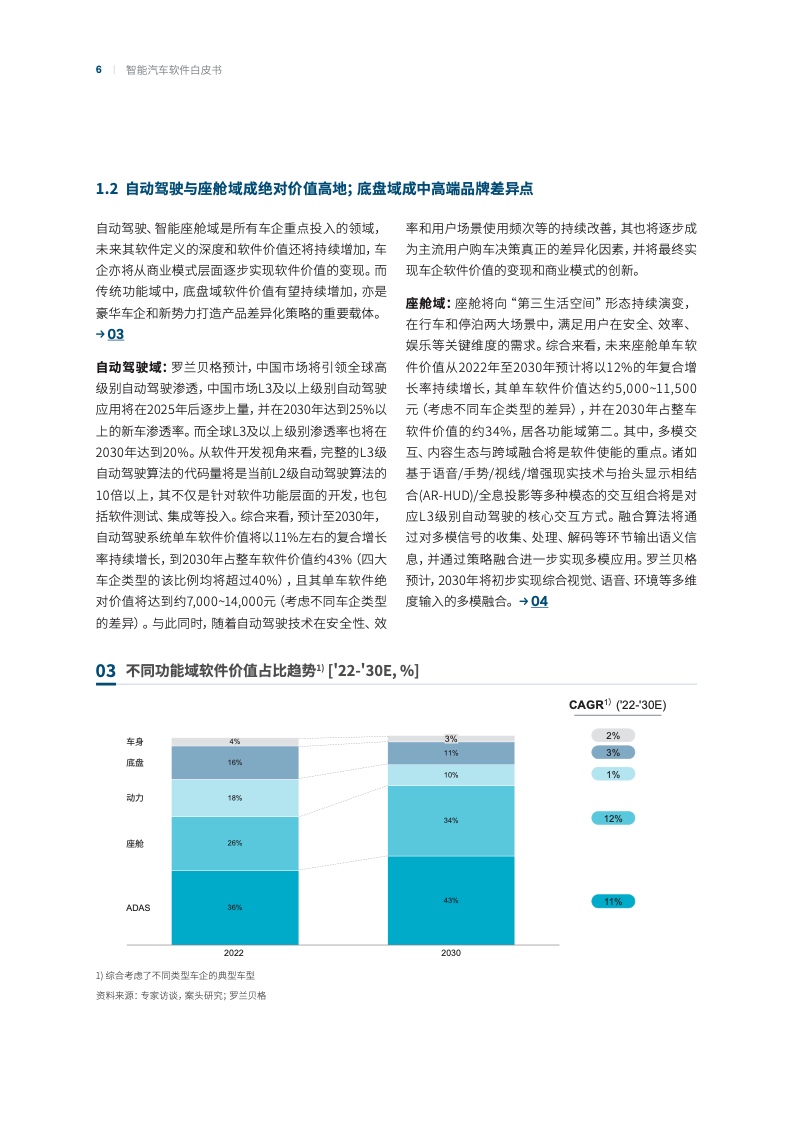

自动驾驶、智能座舱域是所有车企重点投入的领域,未来其软件定义的深度和软件价值还将持续增加,车企亦将从商业模式层面逐步实现软件价值的变现。而传统功能域中,底盘域软件价值有望持续增加,亦是豪华车企和新势力打造产品差异化策略的重要载体。

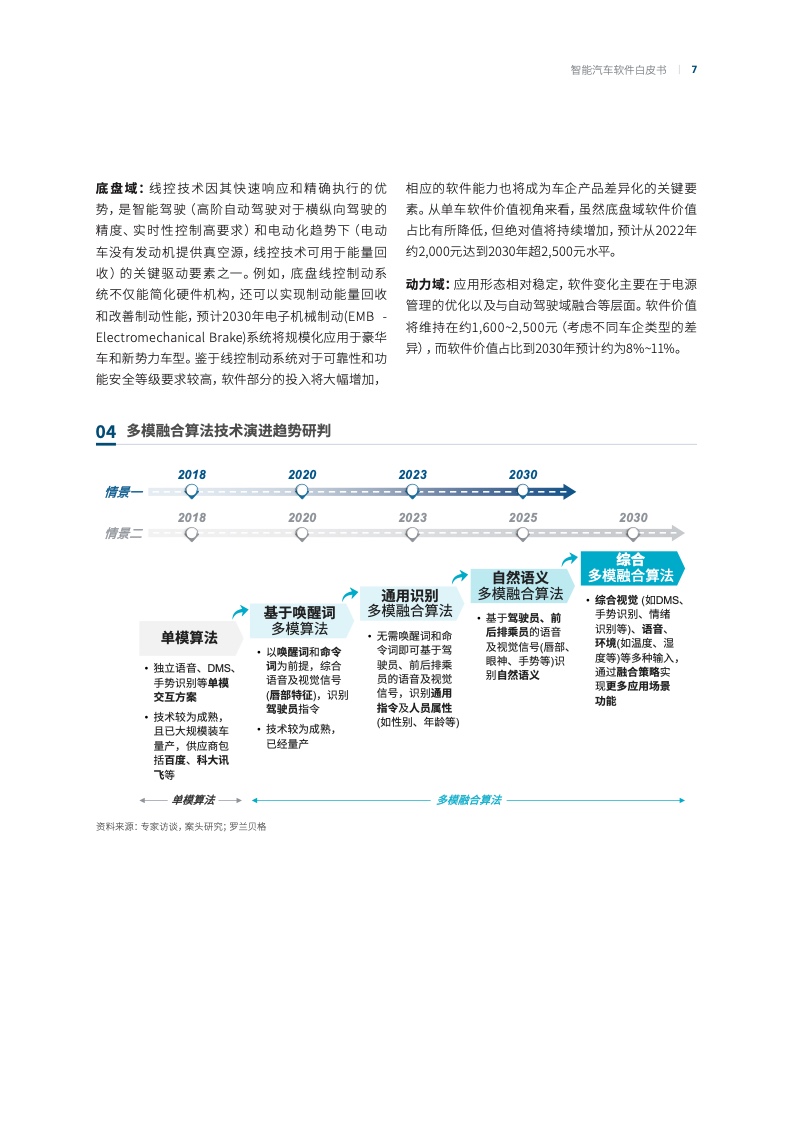

罗兰贝格预计,中国市场将引领全球高级别自动驾驶渗透,中国市场L3及以上级别自动驾驶应用将在2025年后逐步上量,并在2030年达到25%以上的新车渗透率。而全球L3及以上级别渗透率也将在2030年达到20%。从软件开发视角来看,完整的L3级自动驾驶算法的代码量将是当前L2级自动驾驶算法的10倍以上,其不仅是针对软件功能层面的开发,也包括软件测试、集成等投入。综合来看,预计至2030年,自动驾驶系统单车软件价值将以11%左右的年复合增长率持续增长,到2030年占整车软件价值约43%(四大车企类型的该比例均将超过40%),且其单车软件绝对价值将达到约7,000~14,000元(考虑不同车企类型的差异)。与此同时,随着自动驾驶技术在安全性、效率和用户场景使用频次等的持续改善,其也将逐步成为主流用户购车决策真正的差异化因素,并将最终实现车企软件价值的变现和商业模式的创新。

座舱将向“第三生活空间”形态持续演变,在行车和停泊两大场景中,满足用户在安全、效率、娱乐等关键维度的需求。综合来看,未来座舱单车软件价值从2022年至2030年预计将以12%的年复合增长率持续增长,其单车软件价值达约5,000~11,500元(考虑不同车企类型的差异),并在2030年占整车软件价值的约34%,居各功能域第二。其中,多模交互、内容生态与跨域融合将是软件使能的重点。

各层级软件价值占比相对稳定,应用层价值占比过半

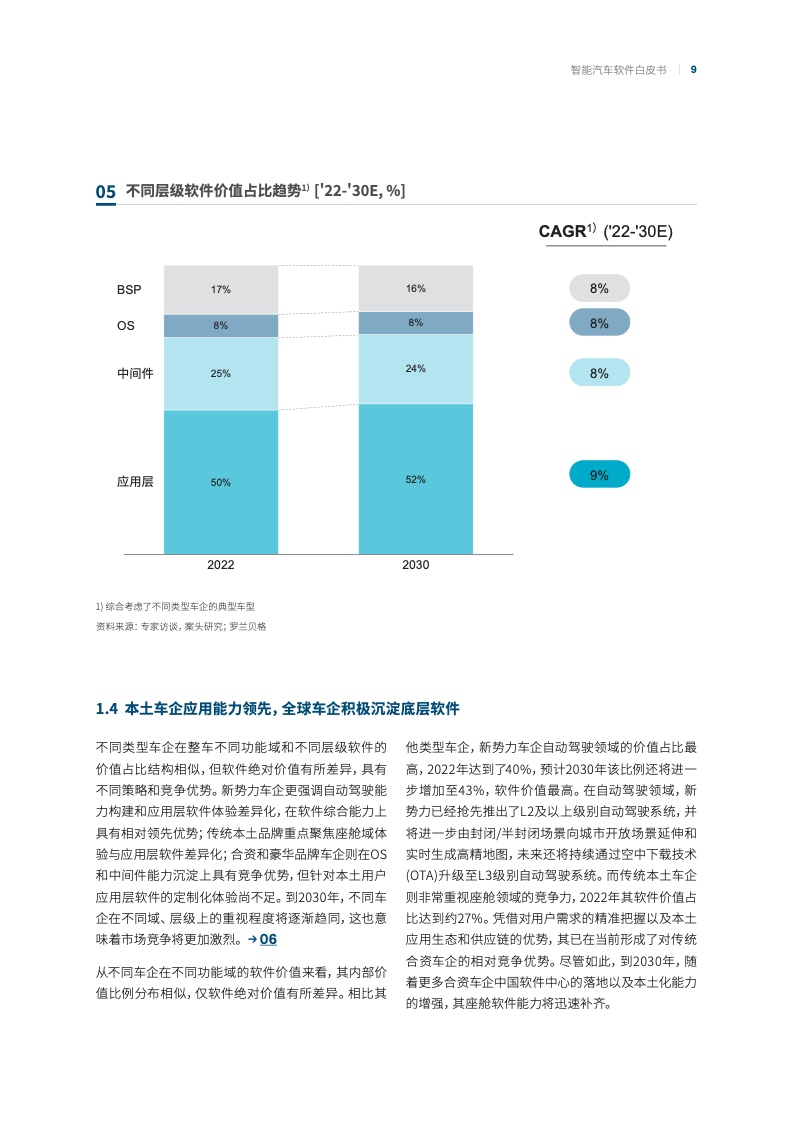

未来,不同层级软件价值占比结构将不会有根本性变化。包括板级支持包(BSP)、操作系统(OS)、中间件与应用层等不同层级软件将随着智能化、网联化等功能迭代而“水涨船高”式地升级;其中,应用层仍将占据价值主导地位,因其直接关乎用户体验,是不同车企竞争的焦点。随着功能持续迭代升级,其单车价值占比将持续占据绝对大头。以自动泊车功能为例,调研数据显示,如果其成功率低于80%,将极大降低用户体验和品牌粘性。车企在开发泊车功能时,务必解决常见的泊车长尾问题,如无车位线、停车线不规则、强光照射、车位线不清晰、停车位有障碍物等。此外,车企还应持续迭代泊车功能,从当前的自动泊车辅助、记忆泊车升级为自主代客泊车,以更大程度提升用户效率和满意度,并实现软件价值的变现。

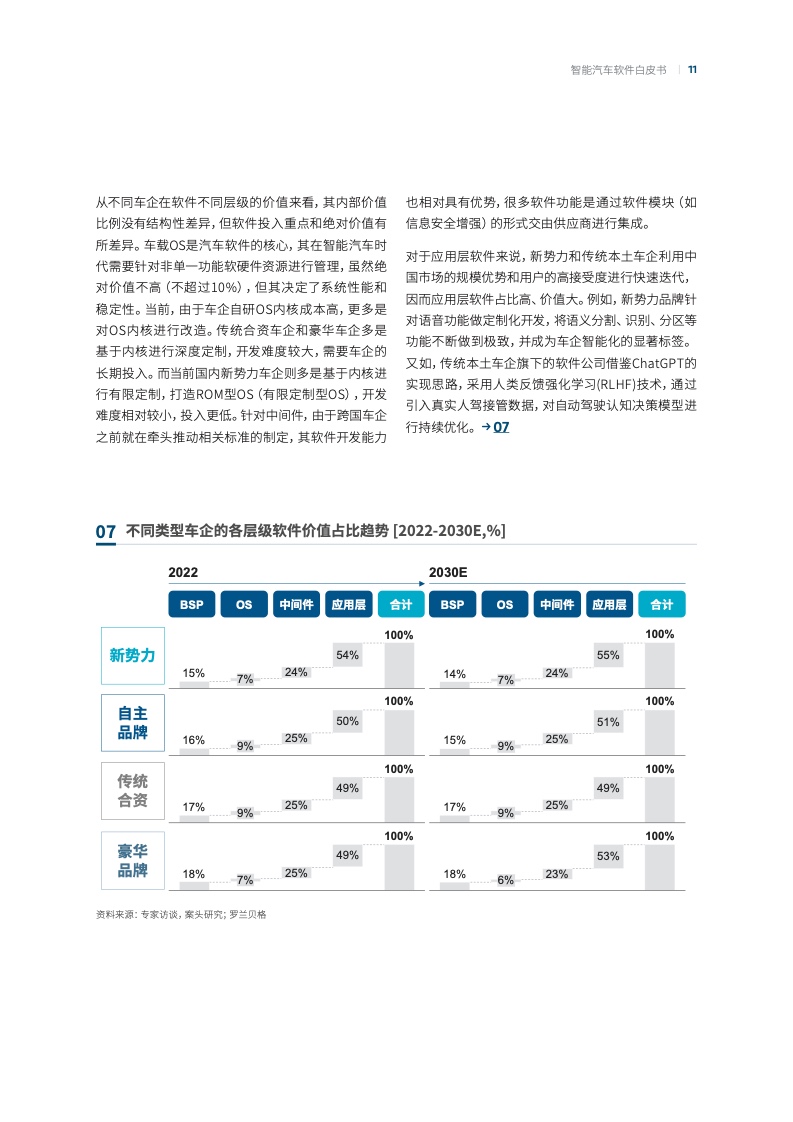

中间件与OS是软件定义汽车时代的关键技术。未来,随着自动驾驶升级,中间件需要能够支持高功能安全级别、高算力芯片以及满足车云一体化趋势。随着电子电气架构(EEA)集中化趋势加剧,传统功能域融合后也将通过OS执行多任务调度等功能。预计中间件+OS软件价值不断提升,至2030年占据约32%的单车软件价值比例。

软件工程服务助力供应商变现

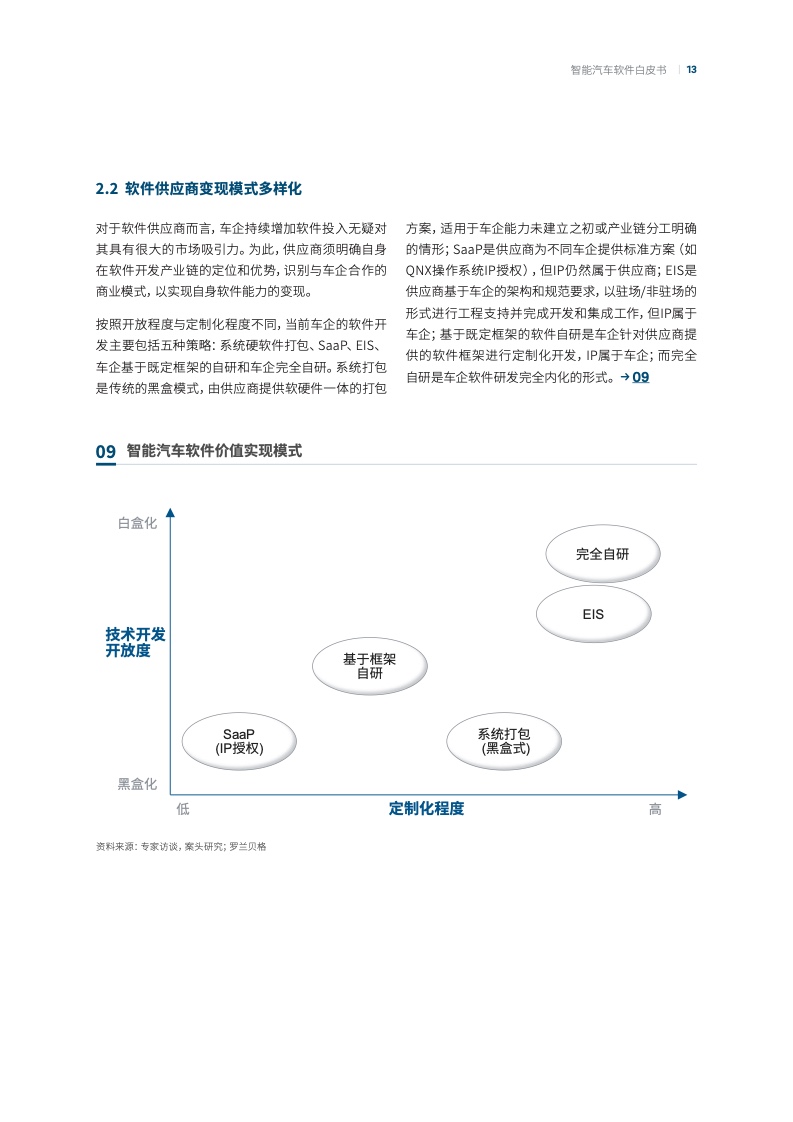

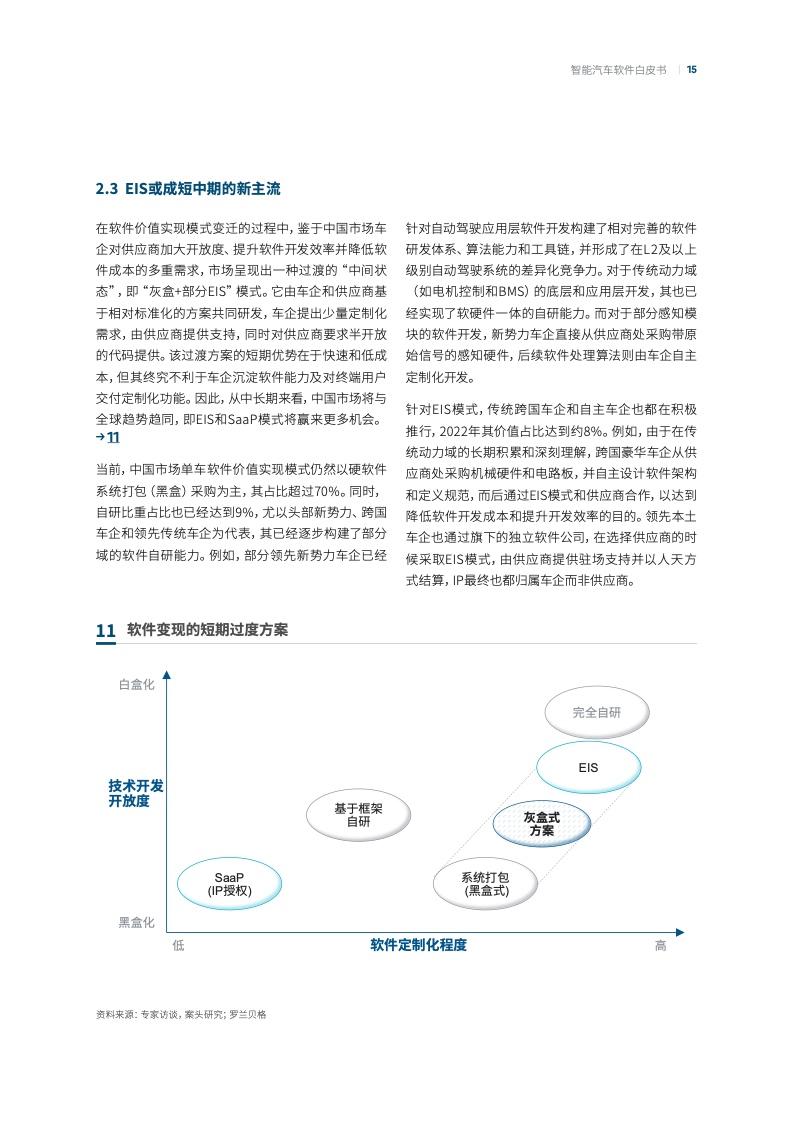

按照开放程度与定制化程度不同,当前车企的软件开发主要包括五种策略:系统硬软件打包、软件即产品(SaaP – Software-as-a-Product)、工程与集成服务(EIS – Engineering and Integration Service)、车企基于既定框架的自研和车企完全自研。系统打包是传统的黑盒模式,由供应商提供软硬件一体的打包方案;SaaP是供应商为不同车企提供标准方案,但IP仍然属于供应商;EIS是供应商基于车企的架构和规范要求,以驻场/非驻场的形式进行工程支持并完成开发和集成工作,但IP属于车企;基于既定框架的软件自研是车企针对供应商提供的软件框架进行定制化开发,IP属于车企;而完全自研是车企软件研发完全内化的形式。

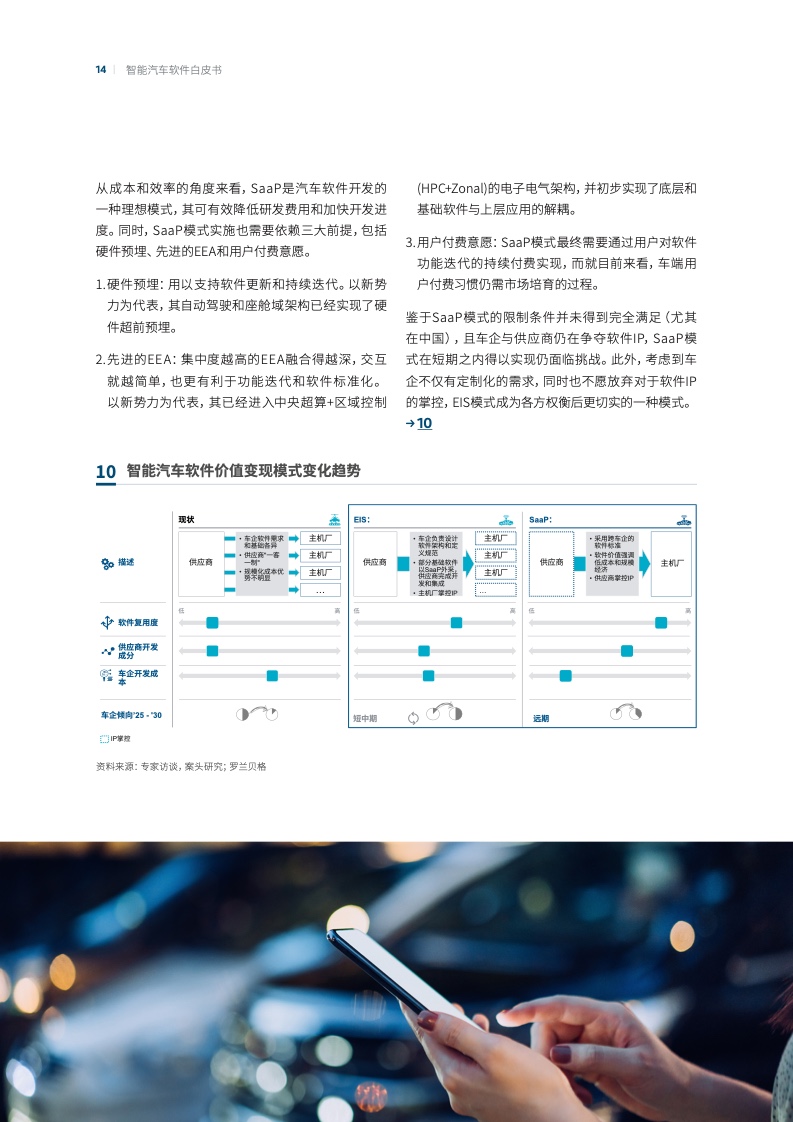

从成本和效率的角度来看,SaaP是汽车软件开发的一种理想模式,其可有效降低研发费用和加快开发进度。同时,SaaP模式实施也需要满足硬件预埋、先进的EEA和用户付费意愿三大条件。而这些限制条件并未得到完全满足(尤其在中国),且车企与供应商仍在争夺软件IP,SaaP模式在短期之内得以实现仍面临挑战。其占比到2030年变化不大,仍然维持在9%左右。

考虑到车企不仅有定制化的需求,同时也不愿放弃对于软件IP的掌控,EIS模式成为各方权衡后更切实可行的一种模式。跨国车企巨头和本土自主车企都在积极推行该模式。例如,由于在传统动力域的长期积累和深刻理解,跨国豪华车企从供应商处采购机械硬件和电路板,并自主设计软件架构和定义规范,而后通过EIS模式和供应商合作,以达到降低软件开发成本和提升开发效率的目的。领先本土车企也通过旗下的独立软件公司,在选择供应商的时候采取EIS模式,由供应商提供驻场支持并以人天方式结算,IP最终也都归属车企而非供应商随着不同车企对于自身架构和技术方案把握度更大(尤其是在座舱等非安全性领域),其价值占比将显著提升,预计2030年将达到25%。

软件能力构建的“制胜四法”

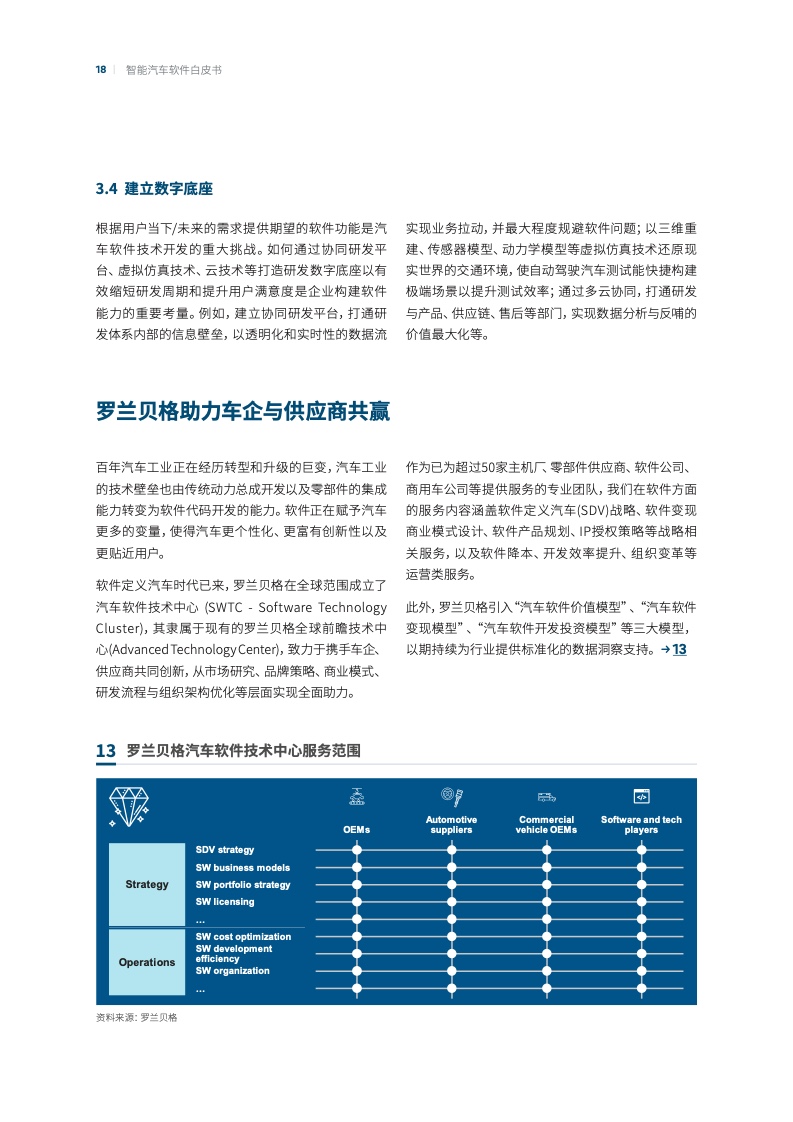

软件定义汽车的趋势正在成为汽车行业深度变革的驱动力。首先,明确战略方向。软件能力构建是一项需要持续投入的系统工程,要求企业有清晰的战略方向和持久的战略定力。其次,重塑组织架构。软件能力的打造是战略、产品、研发、供应链及运营等跨部门合作的过程,也是电子电气架构、硬件、基础软件、功能软件、软件应用等跨领域专家密切配合的过程。其需要在公司高层的直接领导下,建立高效协作的内部环境和架构体系,使得员工充分参与并实现共同的组织目标。第三,优化开发体系。软件能力不仅体现为高质量的软件产品,还体现在软件产品的快速迭代上。软件和硬件开发过程正逐步解耦,软件需要反复迭代以满足用户对于功能升级的需求。软件工程师需探索如何将持续集成、持续交付的敏捷开发理念与传统开发模型相结合,以获得软件开发效率和质量的平衡。最后,建立数字底座。根据用户当下与未来的需求提供相应的软件功能是汽车软件技术开发的重大挑战。如何通过协同研发平台、虚拟仿真技术、云技术等打造研发数字底座以有效缩短研发周期和提升用户满意度是企业构建软件能力的重要考量。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。