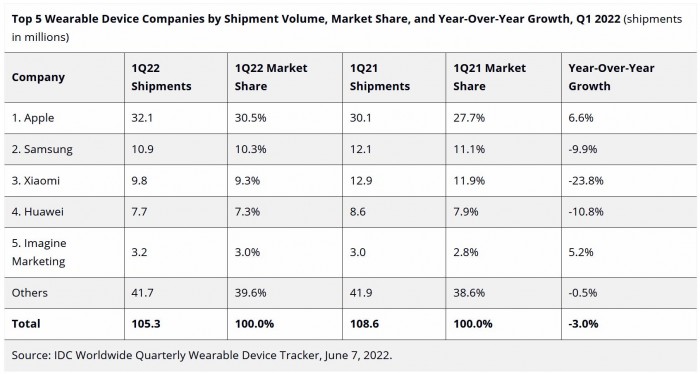

根据 IDC 公布的最新数据,2022 年第 1 季度全球可穿戴设备市场出现首次下滑,总出货量为 1.053 亿部,同比下降 3%。下降的主要原因是需求降温,因为在经历了多年的急剧增长之后,消费者开始在可穿戴设备以外的类别上花费更多,而这些增长在疫情期间进一步扩大。

尽管整体下降,但并非所有可穿戴类别都有相同的命运。按份额计算的最大类别 Hearables 略有下降,增长率仅下降 0.6%。可穿戴设备也经历了该行业最大的繁荣之一,因为在家工作和在家学习活动导致需求急剧增加,而现在需求已从大流行驱动的高位回落。由于供应短缺和需求疲软共同阻碍了增长,可穿戴设备领域的领军类别腕带下跌了 40.5%。从好的方面来看,手表在此期间增长了 9.1%,并占据了整个市场 28% 的份额。

IDC Mobility and Consumer Device Trackers 研究经理 Jitesh Ubrani 表示:“消费者越来越注重自己的健康状况,并且有了更多定价选项,似乎每个人都可以使用手表。随着小品牌在低端推出基本的健康和健身追踪手表,以及Google、三星和其他 Wear OS 合作伙伴最终在高端市场上与苹果更具竞争力,竞争也在加剧”。

IDC 移动设备和 AR/VR 研究总监 Ramon T. Llamas 指出:“需求放缓将迫使公司进一步实现差异化。随着大多数功能在不同设备中变得越来越普遍,公司必须说服客户以一流的体验进行升级,因为他们知道有很多可供选择的选择。这将需要新的硬件、软件和服务,这两者都将惊喜和喜悦,并让客户保持参与”。

2022 年第 1 季度主要公司的表现:

● 苹果

由于 Apple Watch 的表现,尤其是 Apple Watch SE 的惊人销量(出货量超过 200 万台),苹果在本季度实现了 6.6% 的同比增长。与此同时,由于该公司面临来自低成本产品的更多竞争,本季度 AirPods 的出货量持平。

● 三星

尽管其单位出货量与去年相比下降了近 10%,但三星依然排名第二。三星通常依靠强劲的智能手机销售在许多市场捆绑可穿戴设备(尤其是耳戴式设备)。

与苹果一样,该公司也无法幸免于来自低价供应商的竞争,在 hearables 分类下遇到的竞争更为激烈。额外的竞争加上智能手机销售放缓导致 hearables 设备的出货量下降。

腕带也随着整体类别而下降。然而,最新的 Galaxy Watch 4 系列继续保持流行,因为该公司的手表出货量在本季度增长了 32.7%。

● 小米

小米的下滑完全是由于腕带类别的疲软。也就是说,该公司继续在手表和耳戴式设备方面取得进展,并采用同样的低成本、高价值战略。

● 华为

尽管本季度整体出货量下降了 10.8%,但华为仍保持第四的位置。尽管随着时间的推移,该公司在欧洲的业务不断增长,但该公司仍将重点放在中国当地市场。也就是说,俄乌冲突给欧洲市场带来了很大的下行压力,因此华为在该地区的销售可能在未来几个季度受到负面影响。

● Imagine Marketing

Imagine Marketing 由于其在印度的大量业务,再次保持其在全球前 5 名中的位置,尽管他们可能正在经历饱和的早期迹象,因为本季度可听设备的增长下降了 3.8%。因此,尽管整体出货量仍远低于 100 万件,但该公司一直在扩大其在手表类别中的影响力。

- 全球智能摄像头市场增速放缓,小米逆势增长,中国厂商主导新格局

- 飞利浦 Hue 美涨价:关税压力下的市场挑战

- 小米AI眼镜:科技与生活的无缝连接,1999元起探索未来新视界

- 小米 AI 眼镜打破常规,骁龙 AR1+BES2700H双芯方案引领科技新潮流

- 2025惠普商用AI战略暨AI PC新品发布,智领办公新未来

- 智能眼镜散热新革命:xMEMS“芯片风扇”来势汹汹,明年初量产引领行业新风向

- 揭秘AI硬件新动态:OpenAI与Jony Ive秘密研发非穿戴设备

- 小米智能门锁2大屏猫眼版上架:实用又时尚,指纹识别+智能猫眼,价格亲民!

- 小米新品米家恒温电水壶3:实用与设计并存,兼顾温度与容量,亲民价格值得关注

- vivo WATCH 5 eSIM 版即将发布,专业网球模式解锁,运动健康新篇章

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。