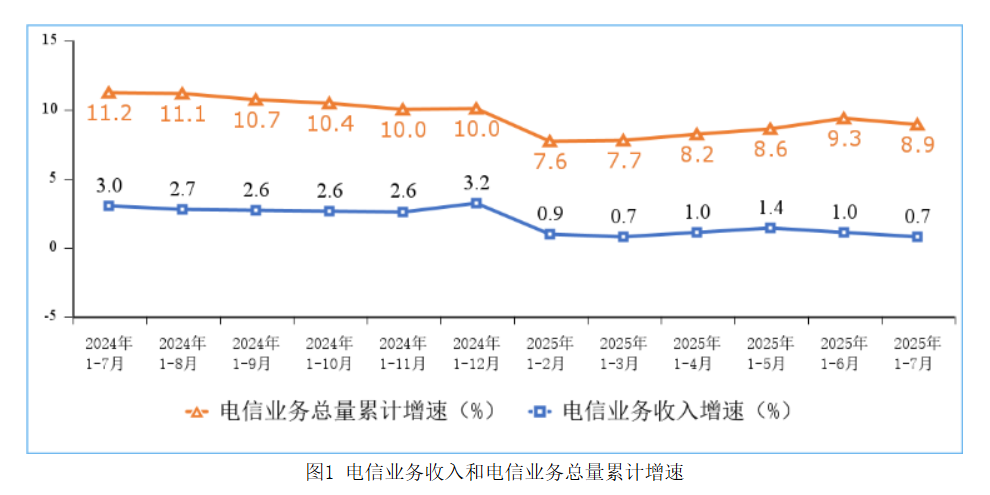

9月1日消息(艾斯)根据国家统计局披露数据显示,2025年上半年,国内生产总值(GDP)同比增长5.3%。而工信部公布的《2025年前7个月通信业经济运行情况》则显示,今年前7个月,我国电信业务收入累计完成10431亿元,同比仅增长0.7%。

这一低增长率在今年的相关统计报告中并非首次出现,但却凸显出近年来电信业增长乏力的持续低谷。

结合2025年上半年中国移动、中国电信和中国联通的财报来看,一方面占据运营商收入主要组成部分的网络连接业务增长基本陷入停滞,“基本盘”用户规模已触及天花板,5G未能很好地拉动移动数据流量增长及客单价上升;另一方面以云服务、数字化转型服务为代表性的新兴业务在运营商收入中占比逐渐提高,但相较于前几年“跑马圈地”时的狂飙式增长,增速已经出现显著下降。

在万亿收入的背后,电信业正面临着业务结构与持续增长动力的多重挑战。

整体收入保持增长 但已显著放缓

纵然电信业发展遭遇平台期已是业界共识,但回顾过去几年通信业统计公报的数据不难发现,整体业务收入增速在2024年至2025年出现明显放缓。

同比来看,2024年1-7月,我国电信业务收入达到10354亿元,较上年增长3.0%;2023年1-7月,电信业务收入累计完成10056亿元,同比增长6.2%。

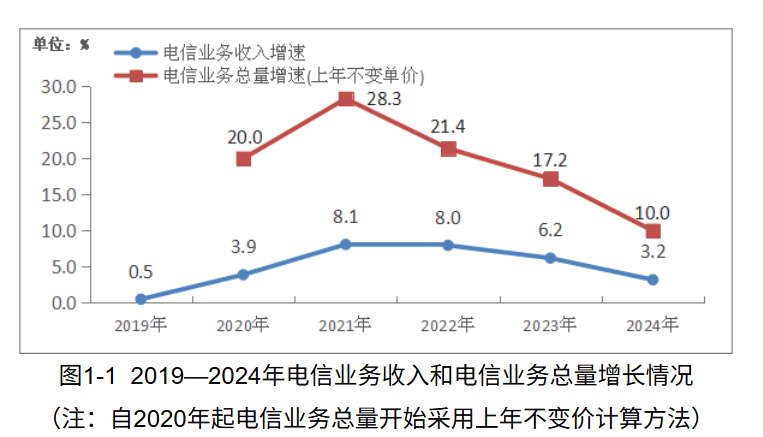

以年度数据坐标轴来看,2024年电信业务收入累计完成1.74万亿元,比上年增长3.2%。2023年电信业务收入累计完成1.68万亿元,比上年增长6.2%。2022年电信业务收入累计完成1.58万亿元,比上年增长8%。2021年电信业务收入累计完成1.47万亿元,比上年增长8.1%。

另外,进入2025年以后,每个月的统计公报不再披露各个细分业务的具体收入及占比情况,因此对于目前电信业收入构成的情况,我们可大致参考工信部《2024年通信业统计公报》中的数据比例:

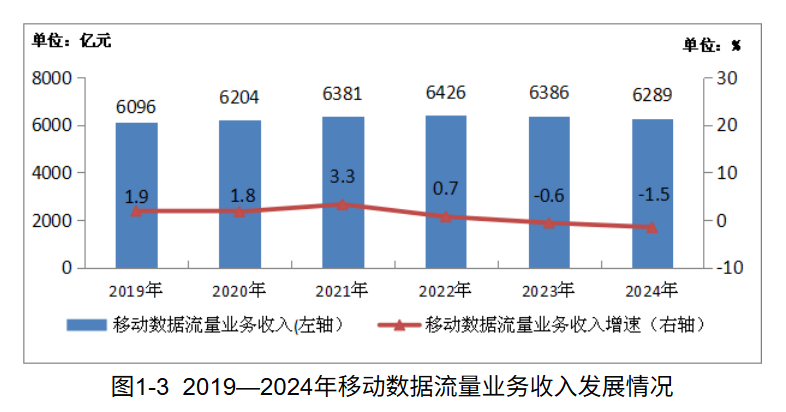

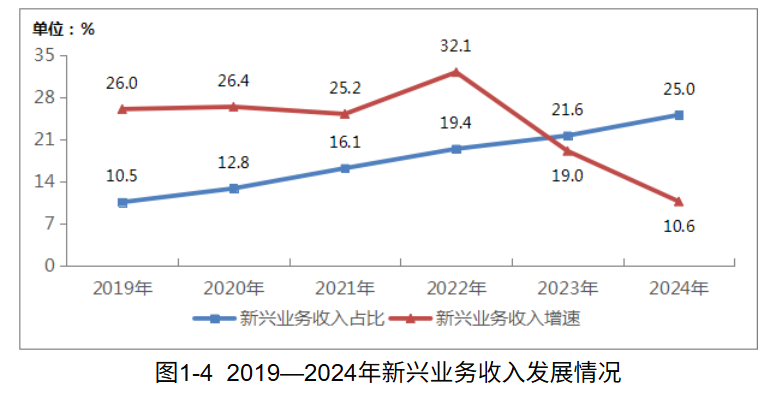

2024年,移动数据流量业务收入在电信业务收入中占比由上年的37.9%降至36.2%;固定互联网宽带接入业务收入在电信业务收入中占比由上年的15.6%提升至15.9%;新兴业务收入(包括云计算、大数据、移动物联网、数据中心等在内)在电信业务收入中占比由上年的21.6%提升至25%;语音业务收入占电信业务收入的7.3%。

可以看到,截至2024年底,移动数据流量业务与新兴业务合计在电信业务收入中占比超过60%。然而,在整体电信业务总量增速放缓的背景下,2025年这两大细分业务收入的增速不容乐观。

2025年前7个月,按照上年不变价计算的电信业务总量同比增长8.9%。作为对比,2024年全年,按照上年价格计算的电信业务总量同比增长10%;2023年全年同比增长17.2%;2022年全年同比增长21.4%;2021年全年同比增长28.3%。可见,电信业务总量的增速放缓十分显著,进入2025年之后同比增速始终低于10%。

与此同时,占据电信业务收入35%以上的移动数据流量业务的收入增速已经连续两年出现负增长(2023年下降0.6%,2024年下降1.5%),占据电信业务收入四分之一的新兴业务收入增速也已从2022年的32.1%的峰值跌至2024年的10.6%,2025年这一数字可能进一步下探。

因此,电信运营商进一步优化业务结构的迫切性正在急剧增强,否则整体收入不增反降将成为不可避免的发展趋势。

电信业发展下一步:稳存 拓增 提质

2025年三大电信运营商上半年财报显示,三家公司的收入增幅普遍低于2%,中国移动甚至已经出现了收入同比下降。“高质量发展”将成为电信业面向未来实现可持续增长的核心,围绕面向不同市场的精耕细作,C114梳理了三个关键词——稳存量、拓增量、提质量。

稳存量:个人市场(To C)与家庭市场(To H)作为运营商的“基本盘”,几乎已经很难实现增量。截至7月末,全国移动电话用户总数达18.15亿户,其中5G移动电话用户达11.37亿户,渗透率达62.7%,行业早已进入存量博弈阶段。以中国移动为例,其移动客户规模达到10.05亿户,2025年上半年仅净增56万户移动客户。这也是近年来频繁出现打着“携号转网”的名义进行恶性竞争的原因之一。

相较于移动网络,在家庭市场,千兆网络与FTTR组网的普及以及由此推动的“双千兆”融合服务,正在为运营商带来一定的增长动能。因此,做深做实客户运营,通过在网络连接之外,为用户提供更多的创新服务与附加价值,将成为运营商保持个人市场与家庭市场用户粘性的一个关键。

仍以中国移动为例,在个人市场,该运营商正通过“网龄成长计划”、“全球通升级计划”等精细化手段持续巩固规模;在家庭市场,中国移动以“移动爱家”品牌引领,构建以家庭为中心的新型融合经营体系。2025年上半年,中国移动家庭客户综合ARPU达到44.4 元,同比增长2.3%。同时,中国联通50%的用户选择了“双千兆”服务,融合业务渗透率超过77%、客单价超过百元。

拓增量:政企(To B/G)业务对于电信运营商的收入贡献正在逐年上升,但其市场竞争也日趋白热化。作为政企业务增长的最大驱动力,面对包括Hyperscaler在内的激烈市场围剿,三大运营商的云服务增速在近年来呈现出明显的放缓趋势。中国移动董事长杨杰在业绩说明会上指出,在经济不确定性增加的背景下,政企客户在数字化转型上的预算可能会更加谨慎。

作为数字化转型的“国家队”,三大运营商在面向行业用户时虽具备天然的社会公信力,但下一步如何做出更理解细分市场需求、更具综合竞争力的产品解决方案,将是保持政企业务健康增长的关键。中国移动近期进行了组织架构调整,设立了新的集团级部门——“数智化部”,瞄准的正是对政企市场服务的进一步专业化。

值得关注的是,三大运营商在5G专网方面的收入呈现出显著增长。2025年上半年,中国联通5G专网收入同比增长高达60%,中国移动5G专网收入同比增长57.8%,达到61亿元。这一数字在整体收入中仍有较大增长空间。此外,车联网与视联网也在为运营商收入做出更大贡献。2025年上半年,中国电信视联网收入同比增长46.2%,中国联通披露其车联网连接数达到8600万,在新能源市场份额行业第一。

提质量:三大运营商已将AI发展提升到战略高度,并将其视为下一步发展最关键的增长引擎之一。伴随AI相关投资的逐年增加,运营商目前已完成了从算力基础设施到AI原生产品能力的全方位构建。

根据2025年上半年业绩报告,中国电信目前拥有自有智算资源43EFLOPS;中国移动智算总规模达61.3EFLOPS,自建智算达33.3EFLOPS;中国联通智算总规模达30EFLOPS。

在自研大模型和AI智能体方面,中国移动打造了“九天”通专大模型矩阵,重点布局能源、交通、新型工业化、医疗、教育等超50款行业大模型,并打造多模型和智能体聚合服务引擎 MoMA,灵犀智能体月活跃客户超6000万户;中国电信打造了“星辰”大模型,同时打造了80 多个行业大模型和30多个行业智能体,服务行业客户超2万家;中国联通则打造了多模共生的“元景”大模型,开放“元景万悟”智能体开发平台,在工业制造、经济运行、城市治理、医疗健康等重点领域,打造了上百个AI智能体。

重要的是,AI业务已开始问为运营商带来收入变现。中国电信2025年上半年智能收入(包括面向客户提供的AI、智算服务等收入)达63亿元,同比增长89.4%。中国联通董事长陈忠岳透露,上半年中国联通AI业务已经开始规模变现,成为公司新的增长点。杨杰亦表示,目前AI为中国移动带来收入的具体数量很难确切统计,但已达到几十亿的数量级。

显然,几十亿元对于中国移动上半年5438亿元的总收入而言十分微薄,但这却代表着巨大的增长空间与可能性。通过将通信网络、算力网络、AI能力在数字化转型产品中进行深入融合与封装,运营商的身份角色与产业定位正在发生转变,一条未来可期的AI规模化、商业化路径也在逐渐显现。

- 星光股份发布2025半年度报告,未提量子业务进展

- 通宇通讯上半年净利润约2178.6万元 卫星通信业务产品成效初显

- 中航光电上半年净利润14.37亿元 同比下降13.87%

- 原华为常务董事、EMT成员徐文伟,出任复旦大学博导

- 电信业的“万亿隐忧”

- 【上周小结】云南电信原总经理苗逢源被查;光模块的巅峰!“易中天”半年盈利超88亿、市值破8900亿;美国第四大运营商是咋破产的?

- IDC:印度平板上半年出货220万台降32.2% 联想跃居第二

- CCS Insight被FDM收购 肖恩·柯林斯将成新实体CEO

- IDC:印度平板上半年出货220万台降32.2% 联想跃居第二

- CCS Insight被FDM收购 肖恩·柯林斯将成新实体CEO

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。