近日,著名数据分析及战略咨询公司Digi-Capital发布了2019年VR/AR调研数据。

数据显示:2019年AR/VR投资规模超41亿美元。这是继2017年和2018年之后AR/VR领域获得投资的第三高记录(2017年AR/VR市场投资规模达30亿美元,2018年AR/VR投资规模达60亿美元)。由此可见,VR/AR市场投资热度依然很活跃。

不过,就交易量和交易额而言,2019年Q4投资额较上一季度相比大幅下降。

从分析来看,可能是由于前序投资见效慢,导致AR/VR投资周期拉长,这也意味着对于众多AR/VR初创企业而言,需要专注于业务与营收,而不能一味地靠风险投资来加速增长。

对于这一领域的投资者而言,追踪2020年前两个季度的相关数据对于确定下一步AR/VR市场的投资方向至关重要。

从数据来看,2019年Q3 AR/VR投资频次开始趋于稳定,2019年Q4开始大幅降低。综合来看,2019年AR/VR投资数量较2018年下降27%。

过去12个月交易量最大的类别是AR/VR技术、游戏、教育、智能眼镜、医疗、企业软件/服务(不含硬件)和解决方案/服务,所有其他类别的交易去年都有所减少。

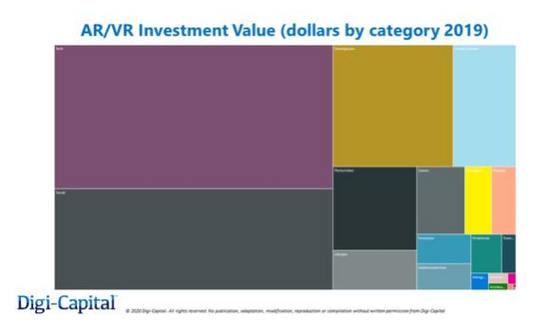

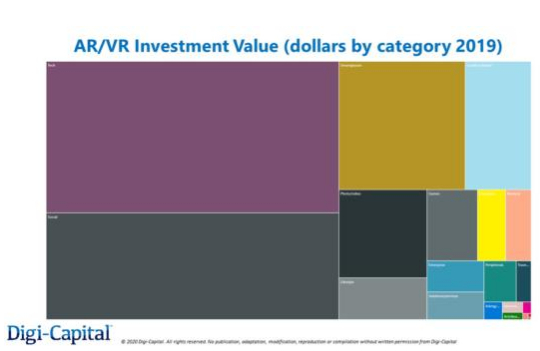

2019年的AR/VR投资价值(同样是美元投资)较2018年下降了35%。如上所述,与上一季度相比,2019年第四季度的交易价值大幅下降,再加上2019年第一季度的交易价值下降,导致该年度的总投资下降。

AR/VR技术和社交公司主导了交易价值,2019年智能眼镜、基于位置的娱乐和游戏也很重要。其他类别的投资也处于较低水平。

从企业融资轮次来看,2019年AR/VR投资市场中,依次是:资助/补助、种子轮、A轮、加速器、众筹、B轮。

除了Snap去年ipo后的私募外,AR/VR在2019年的最高价值投资阶段是F系列、A系列、C系列、B系列和D系列。其他所有阶段的融资规模都较小。

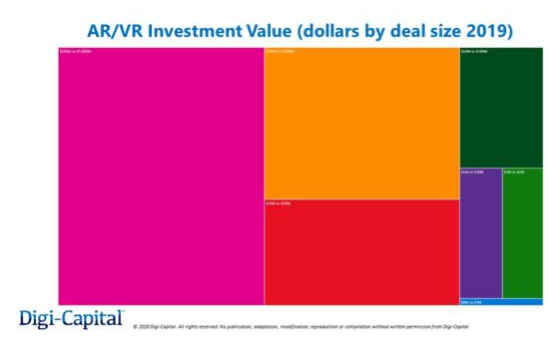

就交易规模而言,投资额在5亿美元至10亿美元之间、1亿美元至5亿美元之间的投资占据主导地位,其次是1000万美元至5000万美元以及5000万美元至1亿美元的交易,较低级别的早期投资轮使去年的复合情况更加完善。

从地域上看,美国和中国与往年一样,继续在2019年领跑。紧随其后的是以色列、英国和加拿大。值得注意的是,去年所有其他国家/地区在AR/VR领域的投资水平都较低。

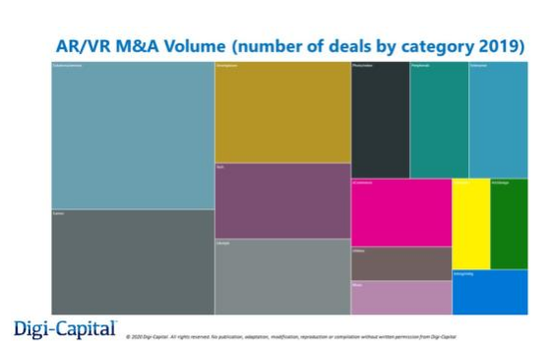

与其他科技行业相比,AR/VR行业迄今为止的并购交易相对较少,去年的并购交易规模约为7亿美元。

2019年并购交易数量最多的领域是AR/VR企业解决方案/服务、游戏、智能眼镜、技术和生活方式,以及其他品类的一系列收购。

除了几笔大交易,自2014年以来,每季度AR/VR领域并购额一直保持在数千万至数亿美元的水平。

虽然未来几年如果市场出现拐点,AR/VR领域并购交易额有可能会有所上升,但是短期内大规模并购没有明显的可能性。

时间已经到了2020年,对于AR/VR领域来说,今年可能是过渡的一年,只有时间才能证明从2019年底开始的投资趋势是否会持续。

一些类似于催化剂的措施可能会推动市场发展,就像Facebook在2014年收购Oculus时所做的那样。

受到新型冠状病毒等宏观因素的影响,该行业很可能在更广泛的技术市场投资中发挥重要作用。因此,观察今年上半年会发生哪些大事,以及AR/VR投资交易市场是否会飙升或保持目前水平,将成为我们关注VR/AR领域的重点。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。