根据 Counterpoint的数据,2022 年扩展现实在中国的出货量超过 110 万台。VR 仍然是 XR 的主导部分,到 2022 年占总出货量的 95% 以上。中国市场有相当大的未开发潜力,但增长缓慢,因为可用的头显无法在消费领域为大众消费提供足够的价值。

虽然消费者领域没有出现重大转变,但企业交易带来了销量增长,主要是在教育和培训领域。由于目前可用的耳机还不够先进,无法提供诱人的用例,因此企业市场进一步增长的潜力仍然有限,这仍然是利基市场。因此,品牌开始更多地关注消费领域,尤其是游戏。但是,中国品牌提供的 VR 游戏很少,而且大多是简单的游戏。品牌必须开发高质量的游戏来增加对消费者的吸引力。

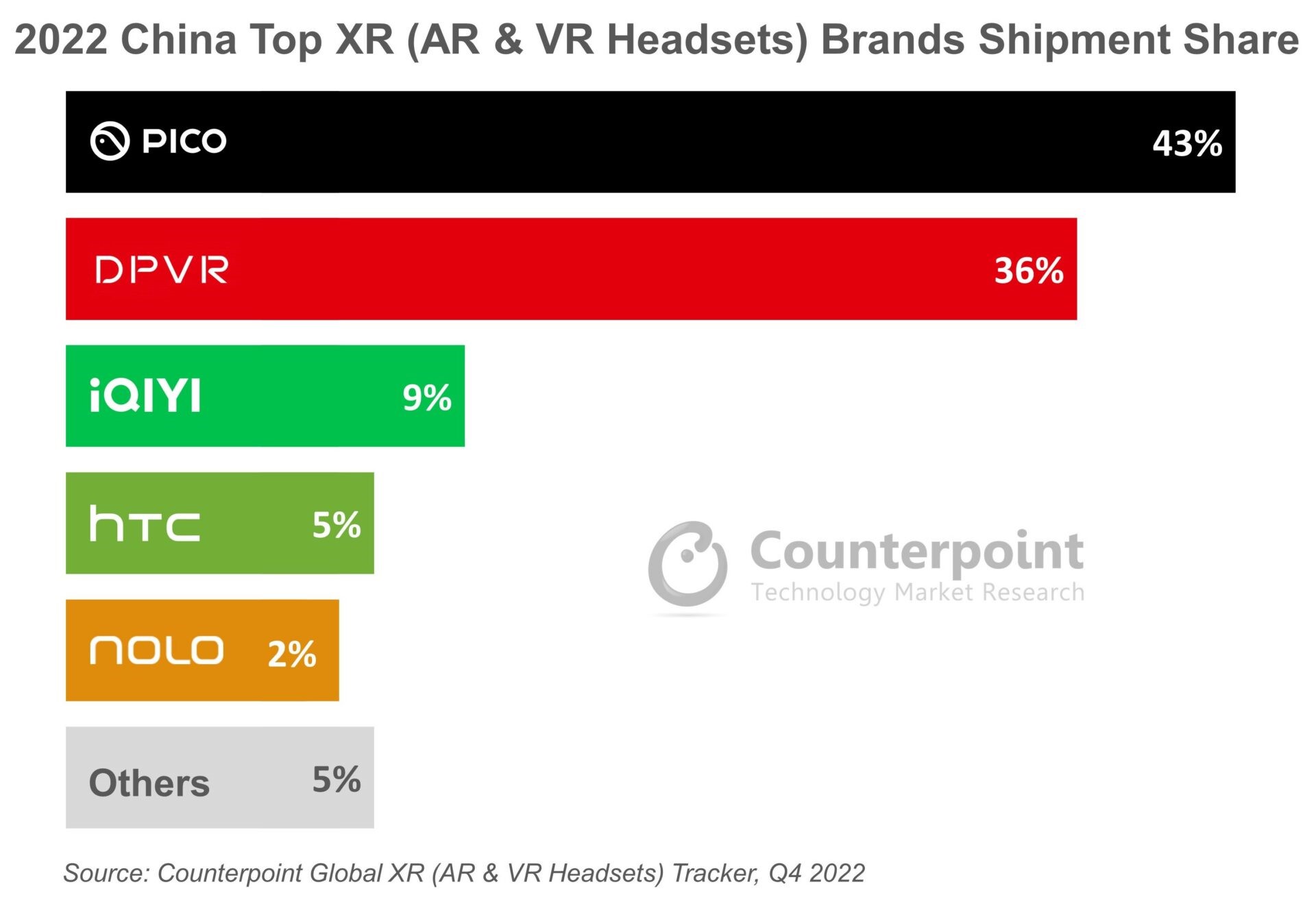

Pico是中国XR市场第一品牌,2022年出货量份额为43%,DPVR紧随其后,为36%。爱奇艺、HTC、NOLO各占个位数份额,也跻身前五。

自从被 TikTok 的母公司字节跳动收购以来,Pico 在全球和本地都获得了更大的知名度。字节跳动向 Pico 注入的额外财务、人力和软资源帮助它成为了主要参与者。自收购以来,Pico 的战略一直是将自己确立为消费 XR 领域的主要参与者。为此,它已将其最近的 Pico 4 耳机定价接近 400 美元,类似于 Meta 的 Quest 2。

DPVR 是中国出货量第二多的 XR 耳机,是企业细分市场中最大的玩家。现有的合作伙伴关系和日益提高的区域知名度将确保 DPVR 的健康增长,但它在企业领域的销量增长机会有限。因此,它在其 E4 游戏耳机上押下了重注。

专注于 VR 内容和流媒体的爱奇艺位居榜单第三,而 HTC 的销量继续受到 Vive Flow 的推动。 但是,由于价格高昂,HTC 的耳机销售困难。

中国市场拥有大量本土内容制作人,他们有语言优势。 预计这些玩家将越来越多地投资于 VR 内容,从而形成由多个制作人的内容支持的越来越强大硬件的良性循环。XR 在从教育和医疗到工业和供应链等行业的采用也将实现以消费者和企业部门为代表的更全面的增长。

由于电信运营商将 VR 内容视为数据消费的驱动力,预计中国也将从 5G 的早期采用中受益。

- 35亿美元投资雷朋母公司,Meta加码押注AI眼镜

- 2025年Q1全球AR/VR头显市场同比增长18.1% 索尼和苹果不在前五

- Meta与AppleVisionPro:谁将主宰AR/VR市场?

- 28岁华裔创建Scale AI,凭什么拿到Meta天价投资?

- 融合智慧与想象力:AI如何塑造下一代虚拟现实

- 苹果智能眼镜:库克押注的 “下一个十年”,为何姗姗来迟?

- Google联手XREAL发布Android XR旗舰眼镜:开启AR轻量化时代的 “安卓时刻”

- 苹果战略新动向:库克押注AR眼镜,誓要超越Meta

- 2024年全球VR头显出货量同比下降12%,未来两年仍面临挑战

- 2024年全球智能眼镜出货量突破200万台,同比增长210%

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。